上場・M&A・セカンダリーで1億円を手にしたら?ウェルスナビ柴山さんが提案する「キャピタルゲインの賢い資産運用」

ウェルスナビ株式会社 代表取締役CEO / 柴山和久

もしも、キャピタルゲイン(売買差益)によって1億円が突然手に入ったとしたら……あなたなら、そのお金をどうしますか?

お金の使い方に明確な答えはありません。ですが、いざ大金を手にしたときにどうすればいいのかという具体的なイメージを持てているに越したことはありません。

そこで今回は「もしもキャピタルゲインで1億円が手に入ったとしたら?」と仮定して、どのように資産運用すべきかを、ロボアドバイザーによる個人資産運用サービスを提供しているウェルスナビの代表取締役CEOである柴山和久さんに聞きました。

柴山 和久(しばやま・かずひさ) ウェルスナビ 代表取締役CEO

日英の財務省で合計9年間、予算、税制、金融、国際交渉に参画する。その後、マッキンゼーでは、ウォール街に本拠を置く機関投資家を1年半サポートし、10兆円規模のリスク管理と資産運用に携わる。次世代の金融インフラを構築したいという想いから、2015年4月にウェルスナビ株式会社を創業。忙しく働く世代を中心に約40万人の資産運用をサポート。預かり資産は約1.4兆円(2025年6月末時点)。東京大学法学部、ハーバード・ロースクール、INSEAD卒業。ニューヨーク州弁護士。

宮田 昇始(みやた・しょうじ) Nstockホールディングス 代表取締役CEO

2013年に友人と起業。2年間で10回以上の失敗を経て、2015年に人事労務クラウド「SmartHR」を公開。2021年には海外投資家などから156億円を調達し、ユニコーン企業に成長。2022年にSmartHRの代表を交代し、自身が感じたスタートアップエコシステムの課題を解決するための新会社「Nstock株式会社」を設立。2025年には「Nstockホールディングス株式会社」に社名変更、グループ経営体制へ移行。

「まずは落ち着いてください」と柴山さんが強調したい理由

宮田:今回は柴山さんに聞きたいことがあり、やってきました。というのも、僕が初めて起業してから10年ほど経ち、周りには上場やセカンダリー取引によってまとまった資金を手にした経営者やスタートアップで働く友人が増えてきました。「宮田さんはどうやって資産運用をしているんですか?」と聞かれることも増えたのですが、実はそれほどくわしいわけではなく(笑)。

僕はというと、2019年にSmartHRの株の一部をセカンダリー取引で売却し、そのときに約1億円の資金を手にしました。しかし、当時はそのお金をどうすればよいのか悩み、資産運用に精通している友人に相談したところ「とりあえずウェルスナビをやっておくのがいいよ」とアドバイスをもらいました。それからウェルスナビで資産運用を始めたのです。それまでは、資産運用についてあまり知らない状態でした。

そこで今回は、その道のプロである柴山さんに「キャピタルゲインで1億円が手に入ったら」と仮定して、ぜひアドバイスをしてほしいと思っています!

柴山:そういうことでしたか(笑)。もちろんです。そしてウェルスナビを使っていただき、ありがとうございます!

宮田:こちらこそありがとうございます!余談ですが、SmartHR時代にストックオプション(SO)を保有している社員のみなさんにアンケートを実施したところ、資産運用をしている人は3〜4割ほどでした。残りの方々は何もしていない状況だったのです。このデータは、スタートアップ業界全体のまとまった資産の運用に対する関心度とそれほどズレていない気がしています。

また、世の中には毎月の給与でコツコツと資産運用をしていくためのノウハウは紹介されていますが、SOのキャピタルゲインのように一度に手に入った大量の資金を運用していくためのノウハウはあまり見たことがありません。今回はキャピタルゲインで1億円が手に入ったら、どうやって資産運用していくべきかを学べる記事にしたいと思っています。

柴山:諸々、理解しました。

さっそくですが、最初に私からお伝えしたいのは「まずは落ち着いてください」です。一度に入ってきたお金は、一度に出ていきやすい傾向があります。なぜなら、毎月コツコツと積み上げたお金は大事にしたくなるものなので簡単に使い切りません。しかし、一度に入ってきた大金はむしろ逆で、いとも簡単に使えてしまいます。

スタートアップではたくさんの苦労と忍耐が求められます。給与を下げてスタートアップに転職して、何年も頑張っている人もめずらしくありません。私自身、起業したタイミングで家賃を節約するために狭い家へ引越しをして、家族に負担をかけていました。ウェルスナビは2020年に上場したのですが、その直前には次女が生まれてさらに手狭になり、それに加えて電化製品なども寿命を迎えていて、家族全員が「この生活を続けるのはもう無理」という気持ちになっていました。

こういった背景もあり、「スタートアップで成功したら、広い家に住もう」「新しい車に買い替えよう」といった夢が心の支えになっている人は少なくないのです。

ですから、スタートアップが上手くいってまとまったお金を手にすると、長年の我慢の反動で、それまで抑え込まれていたさまざまなニーズが解き放たれます。高額の買い物がなくても、小さな支出のチリツモが大きな金額になることもあり得ます。家を買い替えたりなどすれば、1億円は意外とあっという間に使い切ってしまいます。

似たような事例として、海外では宝くじの高額当選者が短期間で経済的に困窮してしまうケースが多いことが知られています。なので、やはりひとまず落ち着くことをおすすめします。

宮田:まずは「落ち着く」。すごく大切なことですね!

柴山:落ち着いてほしいとお伝えした理由はもう1つあります。それは「税金」です。

キャピタルゲインで1億円が手に入るということは、税金が約20%かかるため2,000万円ほど差し引かれます。たとえば、1月に株式売却で1億円を得た場合、税金の支払いは1年以上先の翌年5月ごろになります。それまでの間に全額を使い切ってしまい、税金を支払えないような状況にならないように、必ず2割ほどは手元に残しておいてください。

宮田:僕の周りにも、税金を把握できていなくて全額使い切ってしまった人がいました。税金のことを知らない人も多いですよね。

柴山:そうなんです。だからこそ必要以上に気持ちが舞い上がりすぎないように、まずは落ち着くことが大切です。

もしも柴山さんが1億円を手にしたら「税金分は手元に残して、あとは…」

宮田:ちなみに、柴山さんご自身が仮に1億円のキャピタルゲインを得たとしたら、どのように運用しますか?

柴山:2,000万円(2割)は税金分として手元に残し、残りの8,000万円のうち800万円(1割)はスタートアップで頑張ってきた自分へのご褒美として自由に使います(笑)。残りの7,200万円は、3年間で月200万円ずつ資産運用に回しますね。

宮田:想像以上に具体的な例でした(笑)。

柴山:組織フェーズが小さいタイミングでスタートアップに入られている方は、給与のレンジを下げて入社している場合もあるかもしれませんし、さまざまな面で相当なリスクをとっているでしょうし……いろんな苦労があったはずです。スタートアップが上手くいくかどうかは本人の頑張りも重要ですが、それと同じくらい運の要素もある。だからこそ、ご褒美の意味も含めて1割ぐらいは自分のために使ってもいいと思います。

そもそも「キャピタルゲインで1億円を手にする」といったケースは“一度きり”と考えておくべきです。スタートアップのリスクやビジネス環境の変化などさまざまな要因で、同じような収入が再び得られる可能性は高くありません。"一度きりのお金"という前提で、どう使うかを考えましょう。

そして、これからお話しする資産運用では「リスクとリターン」について理解しておくことも大切です。

多くの方々にありがちなのは、「リターン(お金がどれだけ増えるか)」にしか目を向けられていないということ。しかし、リスクとリターンはコインの表裏のような関係性です。リスクを取らずにリターンを得ることはできません。

また、まとまったお金を持つと「自分には特別な金融商品があるはず」と思い込みがちだったりします。でも、そんなものはないんですよね。基本的に、金融商品は規制が厳しいので、リスクについてはきちんとすべて書かれています。少ないリスクで高いリターンが得られるような金融商品を紹介されることもあるのですが、それは気づかないうちにどこかでリスクを背負わされている可能性が非常に高いので注意してください。リスクについては、商品説明のどこかに必ず書いてあります。

宮田:先ほど柴山さんは、1億円のキャピタルゲインを得たら「残りの7,200万円は、3年間で月200万円ずつ資産運用に回します」と話していました。たしかに、個人的な感想としても、1年は短すぎて、10年は長過ぎるような気がしています。資産運用の期間は3年がベストなのでしょうか?

柴山:私個人の意見ではありますが、3年がおすすめです。

私も宮田さんと同じで、10年だと現金のまま寝かせている時間が長すぎる印象があり、1年だと短すぎると感じています。3年であれば一括投資ではなく、時間を分散することでリスクも抑えられますしね。

積立の頻度に関しては、月1回と週1回と毎日のどれがいいのかという研究もありましたが、効果に大きな違いはないという結果でした。ならば、自分が気分良く続けられる頻度を選んだほうがいいですね。長期投資は文字通り「続けられるかどうか」が最も大切なポイントですから。

資産運用の王道が「長期・分散・積立」と言われるのはなぜ?それぞれのメリットは?

宮田:「資産運用の王道は長期・分散・積立」と言われていますが、なぜ長期で分散しながら積み立てていくのがいいと言われているのでしょうか?

柴山:ここからはウェルスナビの資料を使ってお話ししますね。

宮田:(え、資料!?)

柴山:それぞれのメリットを要約すると次のようになります。

- 長期投資:金融危機があっても10年以上運用すればプラスになりやすい

- 分散投資:世界中の様々な資産に投資することでリスクを抑える

- 積立投資:リーマンショックのような暴落時も、安く買えるチャンスになる

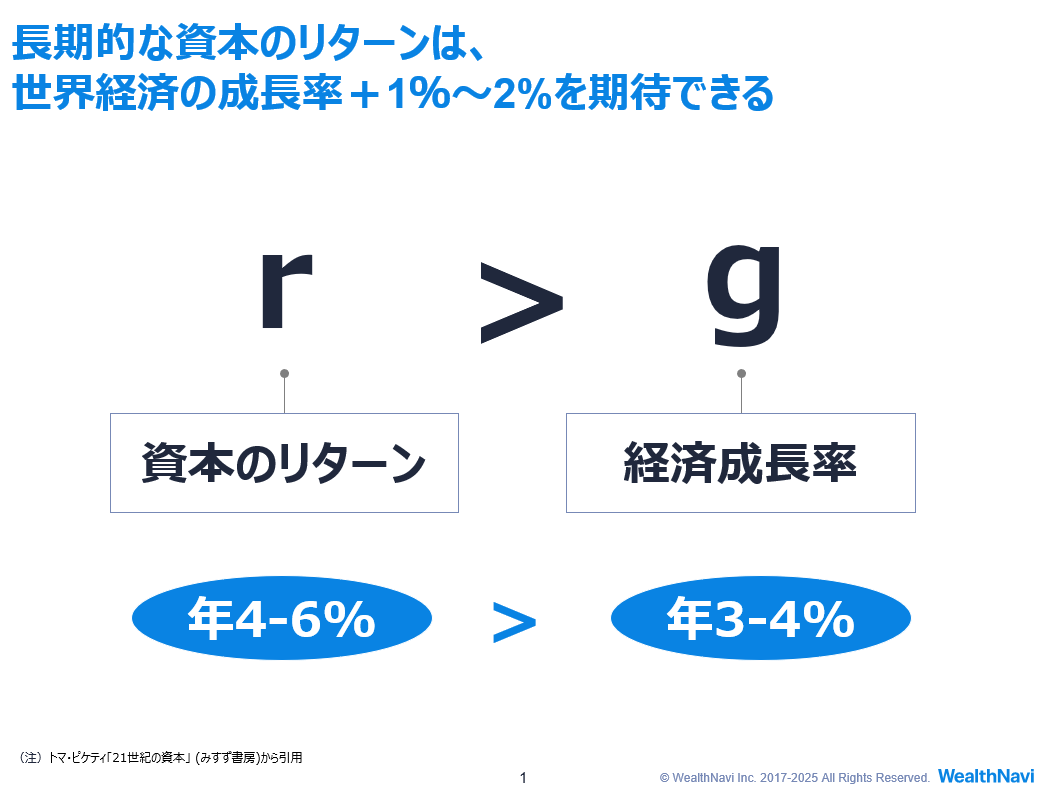

「長期分散投資」は、リスクを抑えつつリターンを最大化するための方法です。世界中のさまざまな資産に分散して10年以上投資することで、世界経済の成長率(3〜4%)を上回る4〜6%程度のリターンを目指せます。

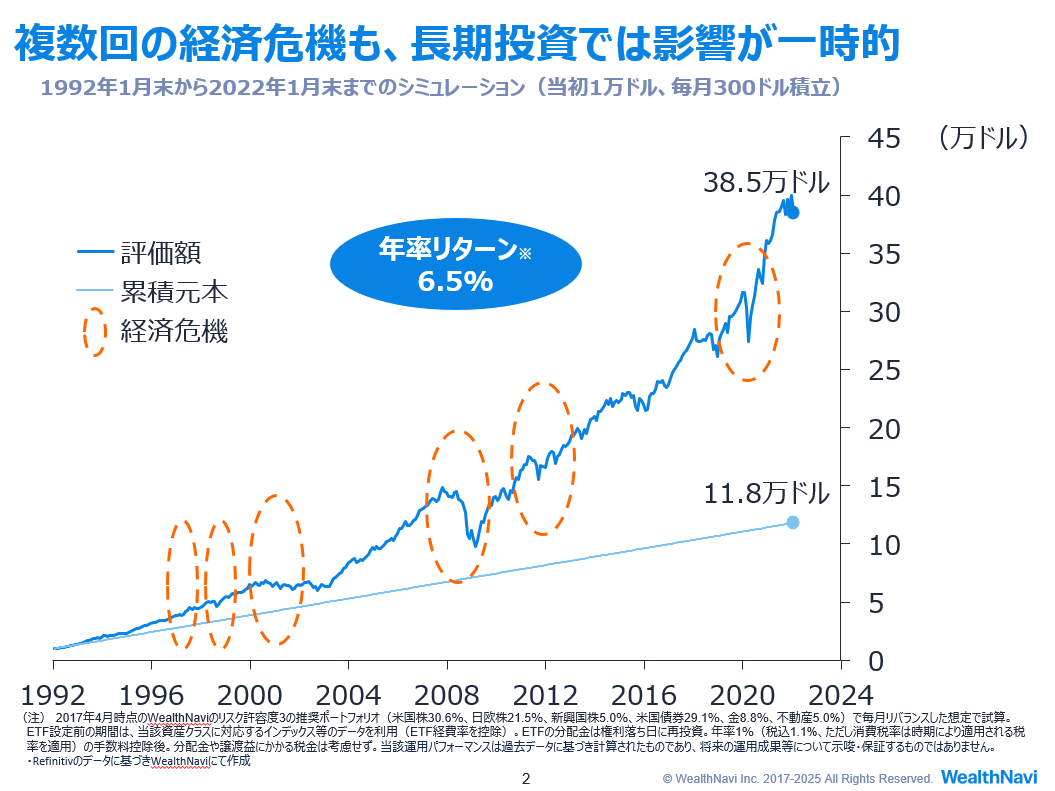

過去30年間を見ると、アジア通貨危機やドットコムバブル、リーマンショック、ギリシャ危機、チャイナショックなど、さまざまな金融危機がありました。短期的には資産が大きく減ることもありますが、長期的には世界経済は成長し続けるため、長期的に資産運用を続けるほど、プラスになりやすくなります。その目安が「10年以上」です。

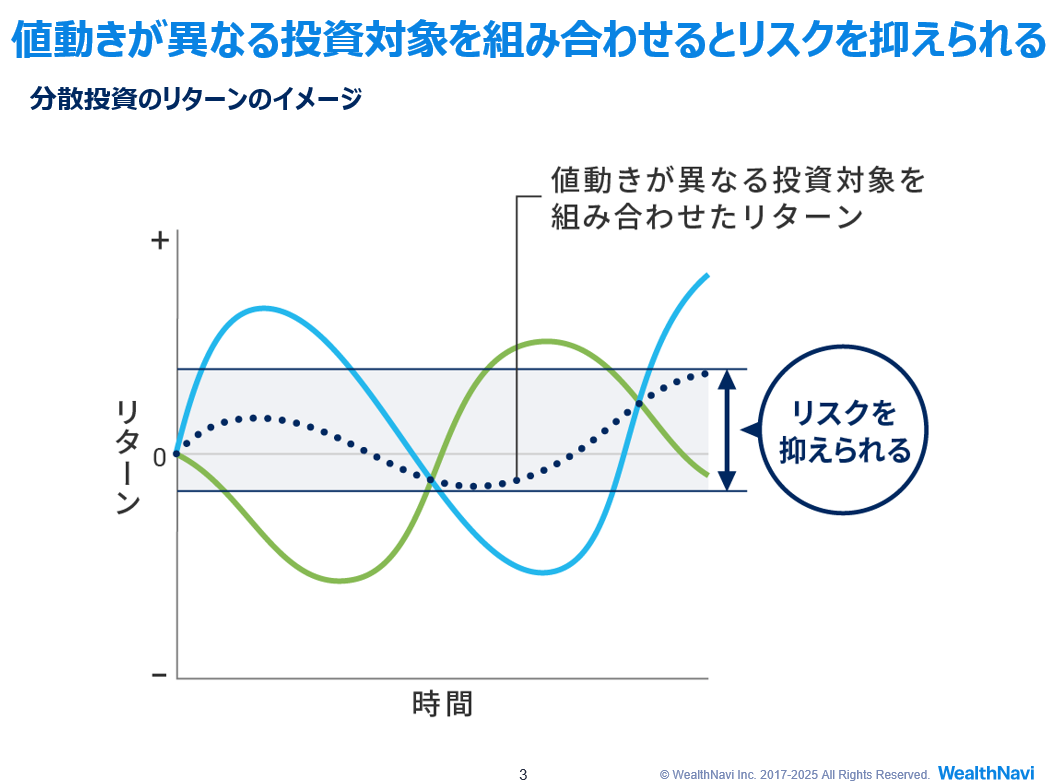

続いて「分散投資」についてです。これには複数の投資先に資金を分ける「資産の分散」と、複数の地域や通貨を組み合わせる「地域の分散」があります。投資の対象になっているものが存在している国やその通貨、地域の状況などによる値動きのリスクを軽減することができるんです。

たとえば、リーマンショックの時に、米国の株式指数S&P 500は約半分まで下がったタイミングがありましたが、同じ時期に債券や金などの価格は上がりました。このように、同じ時期に値下がりする資産があれば値上がりする資産もあるので、分散投資で組み合わせることでリスクを軽減できます。

ただし、注意してほしいのが直近でパフォーマンスが良い商品に投資したくなる気持ちが出てきてしまうこと。私たちは日常生活で評判の良いものを選びますが、金融商品では過去の好成績が将来も続くとは限りません。あるチャートを見ると、2019年は米国株が良かったのに、2020年は金が最も良く、2021年は不動産が最も良いという結果になっていたりします。過去のパフォーマンスだけで投資先を決めると、高値づかみになりやすいので注意してください。

宮田:最後の「積立投資」はどうですか?

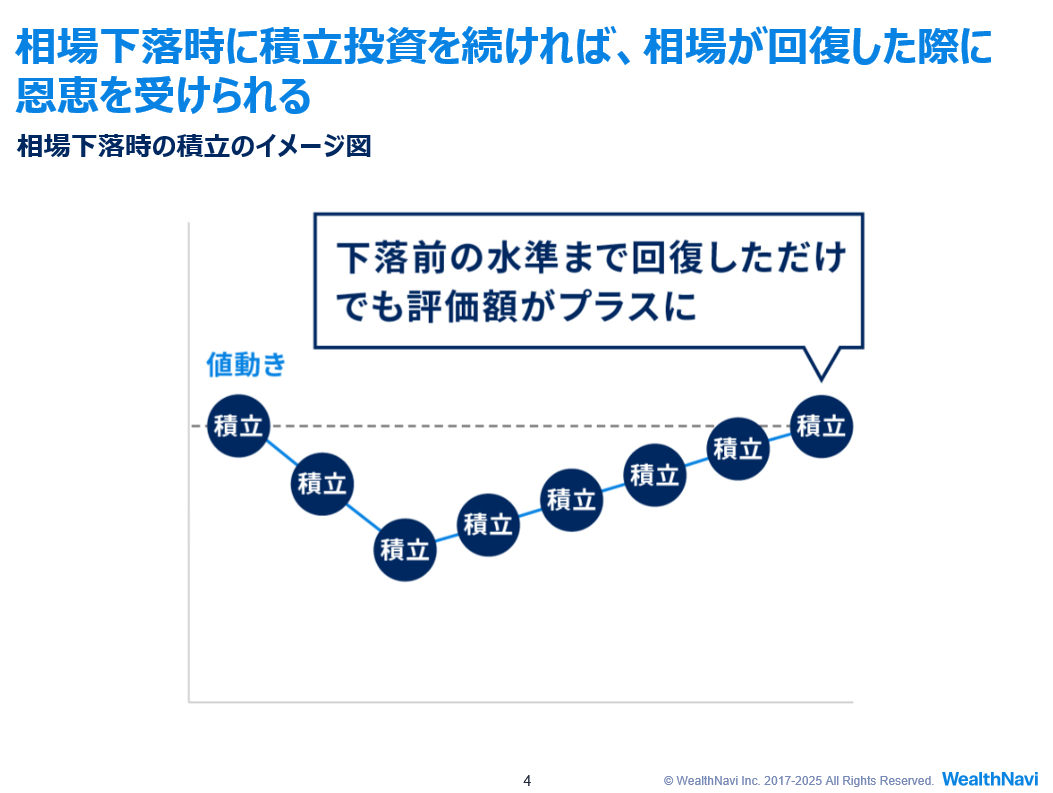

柴山:積立投資については「これが正解・不正解」というよりも、「リスクを抑える効果」を期待できます。リーマンショックのような暴落時も、安く買えるチャンスとなり、相場が元の水準に戻るだけでリターンがプラスになります。これにより投資を継続しやすくなるというメリットがあります。

宮田:そう言えば、友人からウェルスナビを勧めてもらったタイミングがちょうどコロナ禍に入る直前でした。そのため当初はコロナの影響で株価が下がってパフォーマンスがとても悪かったんです。「使い始めるタイミングが悪かったかな〜」と思っていましたが、最初から積立投資をしていたおかげですぐにカバーすることができました。

柴山:まさに、積立投資の「安く買い続けるメリット」が伝わる例ですね。

ウェルスナビのユーザー分析でわかった、資産運用をやめたくなる3つのシーン

宮田:これまでのお話のなかで柴山さんもくり返していましたが、資産運用において「継続すること」が大切なんですね。

柴山:そのとおりです。資産運用は続ければ続けるほどプラスの結果を得やすくなるので、「継続すること」が何よりも重要です。長く続けて利益を得るためにも「資産運用をやめたくなる瞬間」も知っておくといいですね。

ウェルスナビでお客様の行動データを分析したところ、資産運用をやめたくなる瞬間は3つあることがわかりました。それが「資産運用を始めたばかりのとき」「急に資産が減ったとき」「元の水準に戻ったとき」です。

- 資産運用を始めたばかりの時:プラスマイナスの間を行ったり来たりしやすく、不安になりやすい

- 急に資産が減った時:コロナショックのような市場の急落で恐怖を感じる

- 下落から回復して元の水準に戻った時:「もうやめよう」と思いやすい

人間の脳は、プラスマイナスゼロに近い場面でストレスを感じやすく、逆に、大きくプラスになったり、マイナスになったりした場面では不思議とストレスを感じにくい傾向があります。

「資産運用を始めたばかりのとき」は、多くの人は毎日のように運用成績をチェックすることもあり、資産がプラスになったりマイナスになったりする様子を見続けて疲れてしまいます。そこで挫折するわけです。

「急に資産が減ったとき」とは、コロナショックのような市場の急落時を指します。「どこまで下がってしまうのか」と不安が強くなり、いったん資産を売って目減りを防ごうとする考えが強まります。一方で先ほどお話ししたように、人間は大きくマイナスになると諦めの境地にもなり、ストレスをあまり感じなくなる場合もあります。このような現象が顕著にあらわれた例として、株の世界では「塩漬け」という言葉があるくらいです。

そして最後に「下落から回復して元の水準に戻ったとき」です。「もうこんな経験はしたくない」と思ってやめてしまう人が多いということですね。

特に「資産運用を始めたばかりの時」「下落から回復して元の水準に戻った時」はやめてしまう人が多いのです。しかし、資産運用を途中でやめると振り出しに戻るだけなので、非常にもったいないことです。うまく継続するためにも、この3つのタイミングは注意しておくといいかもしれません。

スタートアップで苦労した末に手にした大金だからこそ

宮田:柴山さんのお話をまとめてみました!

・1億円という大金を手にしたら、まずは落ち着こう。一度に入ってきたお金は、一度に出ていきやすい!

・税金を支払えないような状況にならないように、2割ほどは手元に残しておこう!

・投資のリスクとリターンはコインの表と裏のようなもの。必ずリスクが潜んでいる。ちゃんとした金融商品にはしっかりリスクが書かれているので必ずチェックを!

・資産運用は「長期・分散・積立」が基本。長期で分散投資することで世界経済の成長の恩恵を受けることができる。さらに積立投資でリスクを抑えよう!

・続ければ続けるほどリターンを得やすくなるので、資産運用はやめないことが大切!

柴山:ありがとうございます!1億円という大金を前にして「どうすべきか」と迷うのは当然です。何度もくり返すようですが、とにかく、まずは落ち着いてください。

私もウェルスナビを創業したからこそわかるのですが、SOの行使やセカンダリーによる株式売却によって得たキャピタルゲインは、さまざまな苦労をしてきたからこそ手にできたものです。なおのこと大切にしてください。

そして最後のひと押しのように強調しますが、大事なお金だからこそ資産運用ではリターンばかりに目を向けるのではなく、きちんとリスクにも目を向けるようにしましょう。自分にふさわしい特別な金融商品があるという思い込みは危険ですので、ちゃんとリスクを見極めてください。資産運用をしていくなかで時には経済危機のようなことも起こり得るわけですが、それらを乗り越えながら継続していくことが資産を築く一番の近道です。

宮田:今日のお話は、僕にとっても勉強になりました。今後は突然大金を手にした知人から相談を受けたら、この記事を送るだけでよさそうです(笑)。ありがとうございました!

記事をシェアする

株式報酬のこと、まるごとご相談ください。

制度の設計から、日々の管理、従業員への価値の伝え方まで。株式報酬に関するお悩みは、Nstockにお任せください。