スタートアップの成長を支えるインセンティブ報酬のいま

シニフィアン株式会社 共同代表 / 村上誠典

法律事務所ZeLo 弁護士 / 南知果

Nstock株式会社 代表取締役CEO / 宮田昇始

2025年3月13日、CIC Tokyoを会場にJ-Startup Nightが開催され、「スタートアップの成長を支えるインセンティブ報酬のいま」と題するセッションが実施されました。スタートアップにとって重要なストックオプション(SO)設計に関するセッションでは、Nstock株式会社の代表取締役CEO 宮田昇始、シニフィアン株式会社の共同代表 村上誠典さん、法律事務所ZeLoの弁護士で今回モデレーターを務めた南知果さんの3名が登壇しました。

本記事は当日のディスカッションをもとに、経済産業省が2025年2月に公開した「スタートアップの成長に向けたインセンティブ報酬ガイダンス」を踏まえ、スタートアップの人材戦略における株式報酬の意義と実務上の論点についてまとめたものです。

※経済産業省「スタートアップの成長に向けたインセンティブ報酬ガイダンス」へのリンクはこちらです。

なぜスタートアップにインセンティブ報酬が必要なのか

南:今回のテーマはインセンティブ報酬・株式報酬についてです。スタートアップといえばSO発行というイメージがありますね。宮田さん、ご自身が創業されたSmartHR社やNstock社の経験から、SOの意義についてお伺いできますか?

※出典はこちら

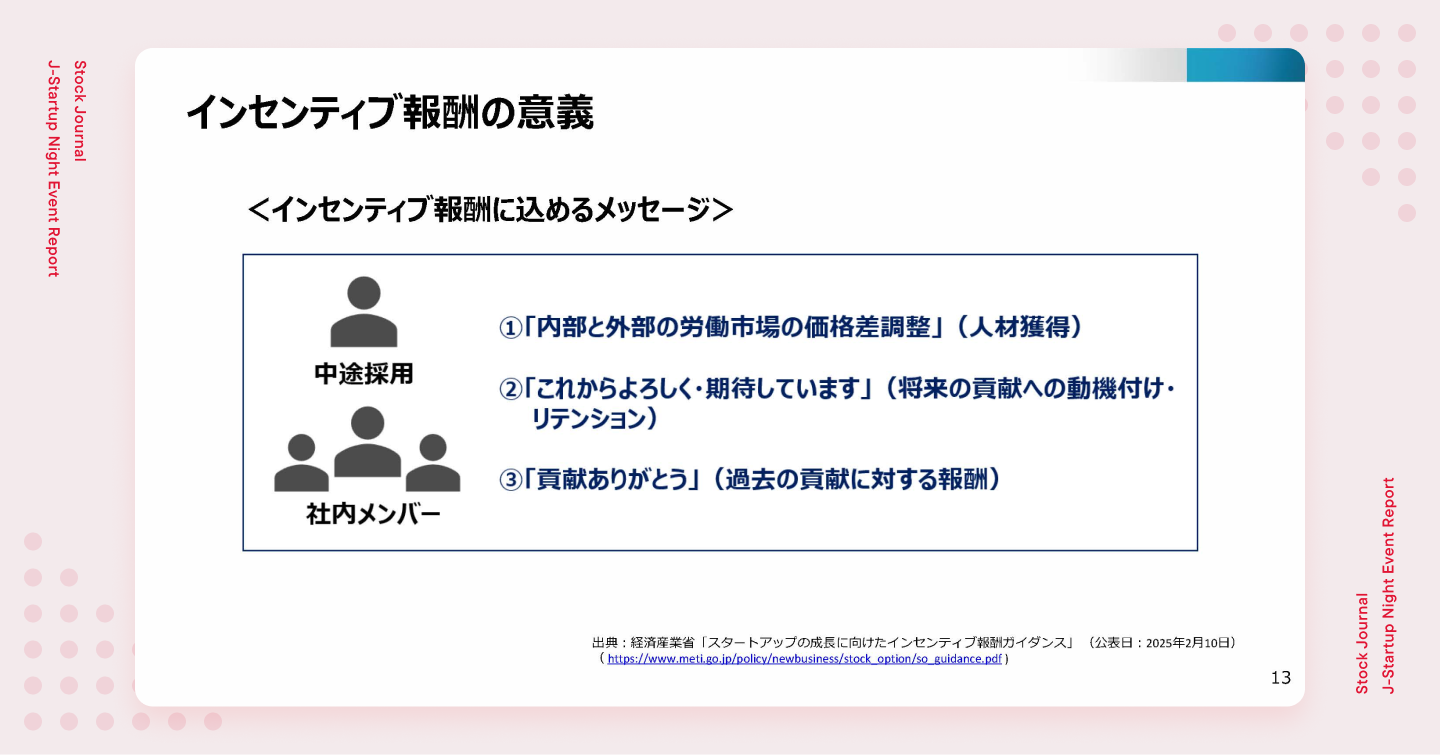

宮田:SOはスタートアップにとって非常に重要なツールです。これがなければ採用もうまくいかないですし、社員全員が高い熱量で会社の成長を目指すマインドも生まれにくいと思います。

SOを一言で表すと、将来的に会社の株式を安く買える権利のようなものです。現金でもらった報酬はそのまま持ち続けていてもほとんど価値が変わりませんが、SOは会社の規模が10倍になれば価値も10倍になります。例えば100万円分のSOは、会社が10倍になれば1,000万円、100倍になれば1億円になる。これにより社員も「どうすればこの会社を100倍の規模にできるか」という視点を持つようになります。現金報酬だとどうしても短期的視点で「個人の昇進や昇給をどうするか」という発想になりがちですが、SOは会社の大きな成長を目指す動機づけになります。

南:ありがとうございます。SOが将来的に株式になるということは、既存株主からすると株式の希薄化をもたらすということになりますが、村上さんは投資家の立場からどのようにお考えですか?

村上:結論から言えば、SOは有効活用すべき非常に重要なアセットだと考えます。スタートアップが設立された瞬間、そこには創業者と会社という箱しかありません。創業者のリソースと会社の株式をどう上手く使いこなすかで、会社がユニコーンになるのか、社会にインパクトを与えられるような会社になるのかが決まってくると思います。スタートアップは株主との間でストックオプション・プール(以下、SOプール)について合意しますが、投資家の立場からすると、創業者の時間の使い方を最適化するのと同じくらい、SOを上手く使って人的資本を最適化するべきだと考えます。

スタートアップでSOを設計する際の課題

南:宮田さんは過去にSmartHR社を経営される中で、SOに関して大きな課題感をお持ちだったと伺いました。どのような課題だったのでしょうか?

宮田:まずスタートアップを創業される方に、最初からSOに詳しい方はほとんどいません。プロダクトを作りたいから起業した、という人が多く、「SOって何だっけ」の状態でスタートするのです。正社員を何人か採用して、いざSOが必要になった時に初めて考え出すのですが、法律だったり会計税務だったり人事だったり…理解するには幅広い専門知識が必要なんですよね。

SOの契約書についても、私がそうであったように、インターネットで見つけたひな型の中身を理解せずにそのまま使ってしまうケースが多いです。そうした契約書の多くが現在のスタートアップ業界の実態に合っておらず、後になって想定外の条件を知るというのもよく耳にします。例えば「退職したらすべての権利を失う」とか「IPO後さらに数年間在籍しないと権利確定しない」といった、社員にとってかなり厳しい条件が設定されていることが少なくありません。

創業からIPOまでの期間が平均10年以上になっている今、そのような厳しい条件でSOがインセンティブ報酬として機能するとは思えません。もらっても行使できるかわからない、できたとしても10年以上先になるようなSOに価値を感じられず、「一旦ないものとして考えよう」と捉えられてしまってもおかしくありません。

南:契約書のひな型については、直近で令和5年度、令和6年度とSOに関する大きな税制改正があったので、インターネット上で出回っているものだとその辺りがアップデートできていない可能性もありそうですね。

どれくらいのSOを、どのタイミングで、誰に渡すべきか

南:経営者の方々からよく聞くお悩みとして「何パーセント渡すべきか」「どういう人に渡すべきか」「いつ渡すべきか」というものがあります。このあたりについて、アドバイスはありますか?

宮田:会社によって最適解は変わってくるとは思いますが、SOの配布方法について、私はSOプールを3つに分けて考えています。1つ目は初期フェーズに入社してくれた初期メンバー向けのリスクに報いるプール。2つ目は会社が成長してきたタイミングで全社員の利害を一致させるために広く配るためのプール。3つ目は将来的にCXOクラスのキーパーソンを採用するためのプールです。それぞれ自社のビジネスモデルだとどれぐらいの配分にすべきか、キーパーソン採用にどれぐらい残したいのか、初期メンバーが取ってくれたリスクに対してどれぐらい報いたいのか、というのを考えた上で分けてみるのが良いかなと思います。

また、渡す量については、パーセンテージだけでなく金額ベースで考えるのもおすすめします。「時価総額1,000億円を目指すなら1%で10億円になる。これでこの人へのリターンが十分か」といった考え方です。「0.5%だと5,000万円だが、この人は金融系出身で今の会社なら5,000万円くらい稼げるので、それでは割に合わない。1%渡そう」といった判断ができるかと思います。

南:イメージが湧きやすいですね。村上さんは同じような相談を受けた際はどのように回答されていますか?

村上:宮田さんと同じようにSOの目的別に考えるフレームワークを当てはめると、まず1つ目に優秀な人を獲得(採用)するためのSOが挙げられます。2つ目に会社の成長戦略の達成に向けたインセンティブをアラインさせるためのSO、最後に目標達成した際に報酬・リワードとして配るSOの3つです。

会社を創業したばかりの「今後会社がどれぐらいうまくいくかわからない」というフェーズとは異なり、ミドルやレイターになると、2つ目のインセンティブアライメントや3つ目のリワードとして渡すプールが重要になってきます。もちろんフェーズを問わず優秀な人は採用しないといけないので、人材獲得のためのプールも必要です。常に頭の中でSOプールをこの3つに分けながら、それぞれの配分を適切にコントロールする必要があると思います。

宮田さんも仰っていたように、成長フェーズに入ってくると、SOはある程度は金額で評価できるようになります。最低でも300億で上場できそうだ、いや1,000億くらいにはなりそうだ、みたいな感じですね。そうなると、SOはパーセントのインパクトよりも金額のインパクトでアトラクトしたりリワードしたりすることができるようになります。そのためには、会社が初期のフェーズから成長フェーズに乗ることが重要です。

まとめると、本来SOは人的資本の戦略とグロース戦略と三位一体で考えていくべきものです。よく初期フェーズに採用した人にSOを渡しすぎてしまって…という失敗談を耳にしますが、そのSOが成功だったと言うためには会社が成長フェーズに乗っていかないといけない。成長フェーズに乗れると、パーセントではなくて金額ベースでアトラクトするという新しい選択肢が手に入るので、よりインセンティブ全体の設計が一気通貫するんですね。成長フェーズに乗れないと、当然ながらあまり貢献度が高くない人にSOを配りすぎてしまうことになり、将来すごく苦労している時に採用したいキーパーソンに渡すSOがないというジレンマに陥ることになります。こういった考え方を一定理解しておくことが重要です。

行使価格をどう設定するか―税制改正がもたらす新たな選択肢

南:SOは、将来社員が会社にお金を支払って株式を取得する仕組みです。この会社に支払う「行使価格」をいくらに設定するかという問題がありますが、2023年7月に施行された国税庁の通達改正により、算定ルールの明確化がなされました。この改正についてどのようにお考えですか?

宮田:新しいルールでは、多くのスタートアップが一定の条件を満たせば行使価格を1円に設定することができるようになりました。これは経営者にとって非常に良い選択肢です。会社の時価総額が上がった状態でも「行使価格1円=SOがすでに含み益がある状態」でSOを渡せるので、採用の武器として非常に強力なものといえます。

ただし、デメリットもあります。1つ目は、会計上に株式報酬費用が計上され、PL上大きな赤字が出ることがあります。初期フェーズではあまり問題にならないかもしれませんが、企業価値が大きくなるミドル・レイターのフェーズでは影響が大きくなります。

2つ目は、行使価格を1円にすると行使時に会社に払い込まれる行使価格が減り、結果として増加するはずだった資本金を逸失してしまう点です。例えば、時価総額500億円の会社が1%のSOを社員に付与した場合、従来のルールであれば5億円が行使時に会社に払い込まれ資本金が増加しますが、行使価格1円だとそうした効果はほぼ見込めません。これは会社の重要な資金を社員に無償で配っているともいえます。

初期フェーズなら1円での発行も理解できますが、レイターステージになるほど慎重に考える必要があります。

南:フェーズによって考え方を変える必要があるのですね。村上さん、投資家の視点ではいかがでしょうか?

村上:最近の上場企業がPERベースで評価されるように、スタートアップが成長フェーズに入るとPERやボトムの利益が注視されます。デットファイナンスの活用機会も増えます。そうした状況では、財務戦略において当然BSとPLマネジメントの重要性がよりインパクトを持つようになってきます。無邪気に「行使価格を1円に設定したらお得だよね」では議論が尽くされたとは言えません。

また、スタートアップが一定のところまで成長すると「上場はできそう」「これぐらいの時価総額には届きそう」「売上はここまでは伸びそう」という成長の蓋然性が高まります。そのフェーズになって、価値のあるSOをほぼタダ(1円)で社員に配るとなると、投資家との利害関係が非常に複雑になります。「SOを出したことで企業価値を上げていこうというインセンティブが働くか」というインセンティブアライメントの考え方がより重要になってくるのです。行使価格は1円ではなく会計上の時価に近い形で発行し、企業価値向上に向けたより強いインセンティブを引き出した方が、結果的にみんなのリワードに繋がるという整理もできます。

一方、初期フェーズにおけるBSやPLへのインパクトは、将来的なバリュエーションに影響を与えることはほとんどなく、売上を成長させる方がはるかに重要です。そうしたフェーズでは積極的に行使価格1円のSOをレバレッジすることで、優秀な人材を獲得すべきという考え方もあると思います。

南:国税庁の通達改正は「行使価格をいくらに設定したら税制上のメリットがあるのかわからない・不安だ」という声に対して、セーフハーバーとして「このような算定方法であれば税務上は問題なし」と明確なラインを示したものです。したがって、「バンバン1円で出してくださいね」というメッセージではないと思っています。スタートアップにとって選択肢が増えたのはとても良いことだとは思いますが、その分考えるべきことも増えたし、知識として知っておかないといけないことも増えたなという印象です。もちろん、上手く活用することによって採用強化やステークホルダーとの目線合わせに繋がることも期待されます。

退職後のSOをどう扱うか

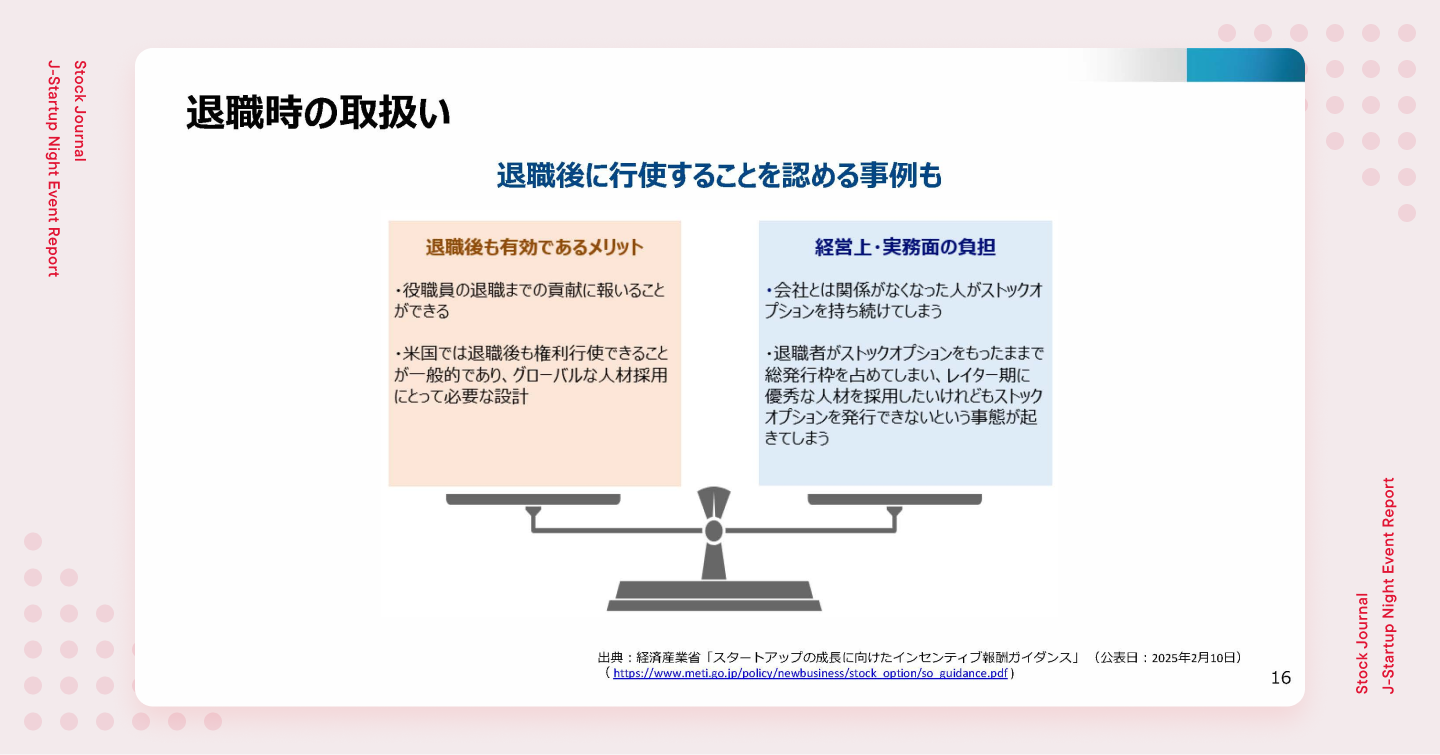

南:次のテーマに移りたいと思います。これもよく聞かれる質問ですが「退職した社員のSOはどうすべきか」というものです。退職後も権利を維持できるメリットとしては、社員のそれまでの貢献に報いられることや、(退職後の行使が一般的な)グローバル人材の採用に有効なことが挙げられます。一方で、実務面での負担が増えることや、将来重要な人材を採用する際などに必要になるSOプールが減るといったデメリットも存在します。

※出典はこちら

宮田:まず、退職した際のSOの取り扱いについては、税制適格SOの要件として定められているものではなく、スタートアップ側が決められるものなのですが、多くの経営者がこれを誤解していて、当然のように退職した社員のSOは没収されるものと考えています。実は私もその一人で、やはりインターネットに出回っていたSOの契約書をよく理解しないまま使っていたことが原因でした。

言うまでもないですが、スタートアップの経営者は社員が会社で長く働いてくれることを期待しています。しかし、実際は人によって活躍できるフェーズがあります。創業期の苦楽をともにしたメンバーがIPO前に退職するという理由でSOを没収され、手ぶらで会社を去っていくのを見るのは、経営者として胸が痛みます。彼らの貢献にきちんと報いるためにも、退職しても失効しないSO設計を個人的にはおすすめしています。ただし、一定のリテンション効果を引き出したり、会社への貢献度が低い人にSOを渡しすぎないためにも、例えば4年程度のべスティング条件(段階的な権利確定条件)を付けておく必要はあるのかなと思っています。

ほかにも、退職時に持ち出せる設計にしておくと、SOによって会社に縛られる社員を減らせるメリットもあります。変化の早いスタートアップでは、5年や10年で1,000人を超える規模にまで急成長することがあります。そうなるともう全く別の会社で「すでに自分が活躍できるフェーズを過ぎているな」とか「この規模の会社は自分にとっては居心地が良い場所じゃなくなったな」ということは普通に起こり得ると思っています。実は私自身がSmartHR社の経営をバトンタッチした理由の1つでもあります。

そういう時にSOのリターンが大きくて、しかも退職すると没収されるSOだと、すでに自分が貢献できないとわかっている会社に残り続けないといけないことになります。これは社員にとって不幸なだけじゃなく会社からしても不幸なんですよね。したがって、ある程度自分の活躍のフェーズが過ぎたなと思う方が、スムーズに次のチャレンジに進みやすいような設計って大事です。退職後もSOが失効しないというのは、会社の健全な新陳代謝を促す上では、とても重要なことだと思っています。

南:ありがとうございます。村上さんはどうお考えですか?

村上:まず結論から申し上げると、退職時に一部のSOを持ち出せるバランスが平均的な姿として私もフェアだと思っています。一昔前のスタートアップが採用に非常に苦労していた時代であれば、ようやく採れた人材をSOの条件を厳しくすることで何とか引き止めたいと考えるのも理解できます。ただ、今ほどスタートアップに人が流れてきて流動化が進んでくると、適切な代謝を促したほうが社員と会社のウィンウィンになると思っています。昔のマインドから今のマインドへのギアチェンジが必要な点かもしれません。

先ほど「獲得」「インセンティブアライメント」「リワード」の3つフレームワークについて触れましたが、それぞれについて退職時の持ち出しがどう設計されうるか考えてみたいと思います。まず初期メンバーが高いリスクを取って入社してくれたことに対してお渡しする「獲得」のSOの場合、入社後すぐに退職する場合はもちろん没収でも良いと思いますが、最低3年や5年頑張ってほしいなというお互いの期待値の中で、それを満たしたにも関わらず、行使条件を満たしていないから退職時に没収するのは、初期の合意から見るとフェアではないと思います。次に、初期から時価総額を上げていってほしいという期待を込めて「インセンティブアラインメント」として渡すSOの場合は、成果の達成度合いに応じて一部権利を没収するのは理にかなっている場合もあるかもしれません。最後の「リワード」としてのSOは、会社が一定成長したことに対する報酬としてお渡しするものなので、それを退職時に取り上げるのは付与の背景に照らし合わせるとアンフェアに感じられます。

シード期は、どうしても創業者も社員もSOに対するリテラシーが低いので解像度の高い議論は難しいのですが、ただ平均的に見れば、今申し上げたような「退職時に一部SOの持ち出しを認める」というやり方が合理的なんだろうと思います。

最後にもう一つ、退職時のSO持ち出しを認めるメリットについて触れておきたいと思います。それは、会社にとって非常に重要な財産である「株主のアルムナイ」ができることです。株式を持っている元社員は、基本的に会社の成長を応援してくれますし、出戻りに繋がるメリットがあります。

デメリットについても言及しておくと、今日のようなハイリテラシーの議論は非常に難易度が高く、それを契約書や設計に落とし込むのは実務的な負担も大きいので、どこまでリソースを割くかというトレードオフが生じます。めちゃくちゃ細かい設計にはしないけど、アウトカムとしてこれぐらいは退職時に持ち出しても良いよ、というのは最低限クリアに握っておきたいところです。とにかくリテンションが大事だ!といった昔の名残りで、SOで会社に縛り付ける点が強くハイライトされてしまうと、それは少しレガシーな考え方かなと思いますね。

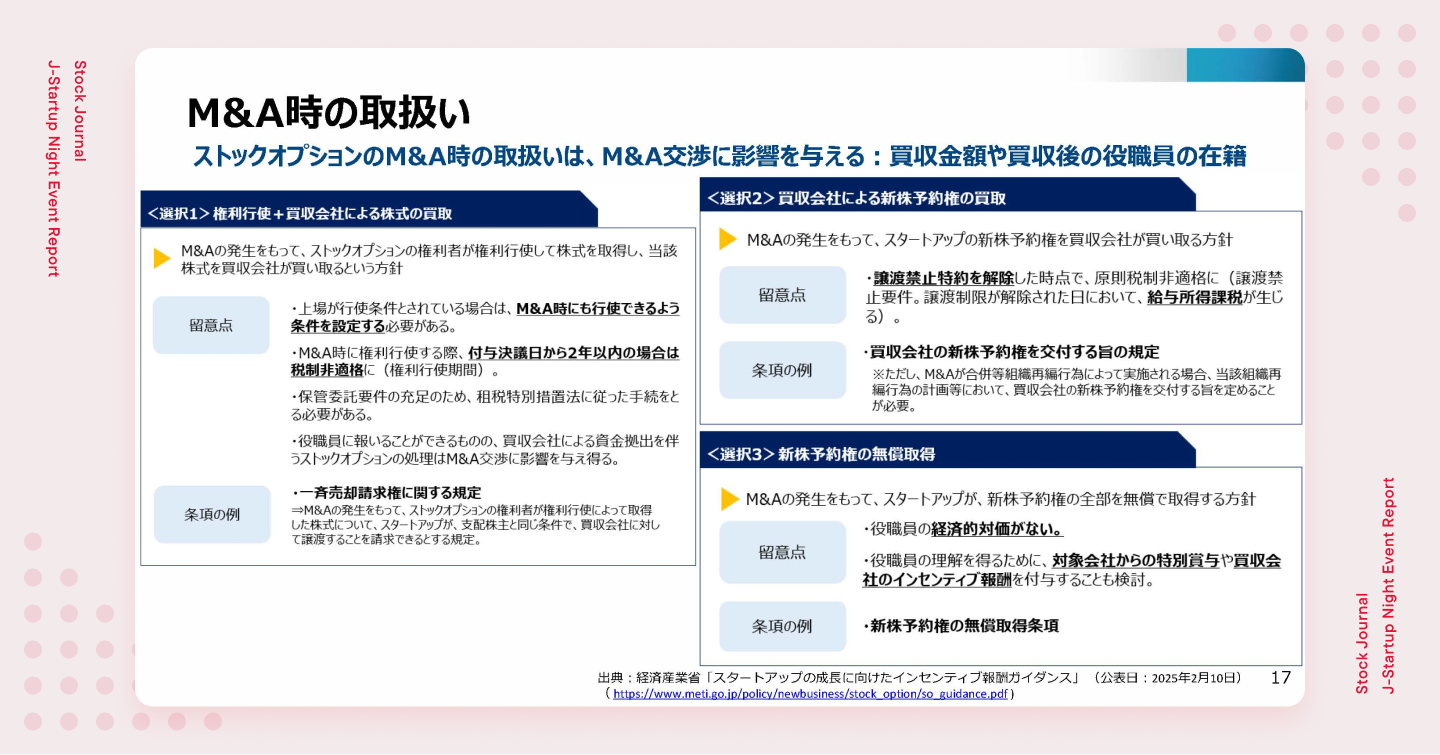

M&A時のSOの扱いをどうするか

南:最後に、M&A時のSOの扱いについてお伺いします。従来はM&A時はSOが会社に無償取得(以下スライドの<選択3>)されるケースが多かったと思うのですが、最近の税制改正により、M&A前にSOを行使して株式を取得し、その株式自体を買い手に売却するという新たな選択肢(以下スライドの<選択1>)も取りやすくなりました。そもそもスタートアップにとってExitはIPOかM&Aかといった分かれ道があると思うのですが、宮田さんはスタートアップのM&Aについてどういう風に考えられていますか?

※出典はこちら

宮田:M&Aは増える方が良いと思っています。スタートアップは大成功するばかりではなく、当然失敗するパターンもあります。よくあるのが「中程度の成功」みたいなもので、これが経営者にとってハッピーな場合もあれば、必ずしもそうではない場合もあります。M&Aで会社を売却して早く次のチャレンジに移るようなことはもっとスタートアップ業界で増えていくべきだなと思ってます。

ただ、SOがM&Aの足かせになることもあるんですよね。実は私はSmartHR時代にM&Aのオファーを受けたことがあり、当時の売上規模からすると破格のオファーだったんです。さすがに前向きに検討しても良いのでは、と株主の皆さんや役員で議論したことがあります。その途中で気付いたことなのですが、今日何度も出てきているインターネットに出回っているSO契約書のひな型では、M&Aの際はSOは会社が没収するような定めになっていたんです…。それだけが理由ではないですが、さすがに社員のSOがすべて消えてしまう選択肢にYesとは言えなかったですね。「当時M&Aを選ばなくて良かった」とは今だから言える結果論ではあるのですが、SOがいかにM&Aの足かせになりうるかという良い事例だと思っています。

ここで少し宣伝なのですが(笑)、Nstock社では今のスタートアップのトレンドに合ったSO契約書のひな型を無償公開しています。今日出てきたべスティング条件、退職時の取り扱い、M&A時の取り扱いにといった論点について、設計時に抜け漏れがないよう予めひな型に反映させています。「KIQS」とググっていただければ無償でダウンロードできますので、ぜひご覧になってください。

話を戻しますが、直近の税制改正で未上場でSOを行使して株式を取得し、それをM&Aの買い手に売ることで税制適格SOのメリットを維持しやすくなったのはスタートアップにとって非常にありがたいことです。今後M&Aが日本のスタートアップでも増えていくことが期待できるんじゃないでしょうか。

村上:私もM&Aはもっと増えるべきだと思っています。なぜなら、M&Aを行わずに大きく成長した会社は皆無だからです。どんなに素晴らしい会社も、リソースをオーガニックに限定してしまっていては一定以上は成長できないということです。

スタートアップもオーガニックに成長するには限度があるはずで、ほかのリソースと組み合わせれば成長できるんだということをもっと真剣に考えるべきだと思います。日本のスタートアップがM&Aという選択肢をもっと有効活用できれば、最終的にユニコーンやデカコーン級の会社や社会的にインパクトのある会社になれる確率は確実に上げられる感覚を持っています。

私はファンド運営側の立場も経験していますが、実はVCを含めたエコシステムでもこの論点については積極的に議論できていないと感じています。理由の1つが投資家の優先分配を含めた投資条件の設計にあります。経営者とは、当たり前のことながら「一緒に頑張った仲間にどれだけリワードがあるのか、自分にどれだけリワードが残るか」について考えます。ただ、投資契約では株主以外のステークホルダーが劣後する内容になっている場合がほとんどで、ステークホルダー間で全然インセンティブアライメントがなされているとは言えない状況です。

インセンティブアライメントをいかに設計するかが重要と繰り返し申し上げている中で、ことM&Aに関してはこのインセンティブアライメントが社員・経営者・株主間で全く行われてこなかったというのがこれまでの日本のスタートアップ・エコシステムの状態だと理解しています。重要な意思決定になればなるほど、インセンティブがアラインしていない判断をすることは難しくなります。だからこそM&Aについて議論する際は、インセンティブアライメントが整った状態をまず作ることが重要です。実は経営者として最も重要なテーマの一つかもしれないと思っているくらいです。

まとめ

南:創業のタイミングで将来的なM&Aについて考えるのは難しいことではありますが、M&Aを選んでも税制適格SOのメリットが取れる設計が可能だということだけでも知っておいていただければ、あとは専門家の力を借りることもできるのかなと思います。

それでは最後に、宮田さんと村上さんから一言ずついただいて終わりにしたいと思います。

宮田:私が12年前に起業したSmartHR社が1,000名を超える規模の会社に成長できたのは、初期フェーズから優秀な人材が入社し定着してくれたからです。その人たちをどう引きつけたかというと、振り返ってみると株式やSOをかなり有効に使えたからだと思っています。言い方はちょっとストレートですが「みんなでSOで一発当ててお金持ちになろう」なんて結構言ってたんですよね(笑)。そういうのに乗ってくれて、がんばろう!と思う人たちがたくさん集まってくれたおかげで会社が大きくなったと思っています。

何が言いたいかというと、SOはスタートアップが磨きをかけられる数少ない武器の1つだということです。財務力や馬力では大企業には勝てないですが、魅力的なSOを作り上げることで優秀な人材を獲得し、企業価値向上に向けた強力なインセンティブを引き出すことができます。今日は貴重な機会をいただき、どうもありがとうございました。

村上:ガイダンスのコラムにも書きましたが、「報酬設計は経営そのもの」といっても過言ではないと思っています。初期のスタートアップほど、人的資本が全てといえます。人的資本を作り上げるには、創業者の時間か会社の株式を振り替える必要があります。それをどうやるか考えることは経営戦略そのものです。ただ、初期のスタートアップでも成長期のスタートアップでも、人的資本の観点で経営戦略を十分に考えるパートナー・座組を作れていない会社がすごく多いなと感じています。

単にどういう制度設計にするのかだけではなく、戦略の議論の中にこのインセンティブ設計の議論を混ぜる必要があり、その議論のパートナーをしっかり見つけることが重要です。VCがその役割を担っているとも考えられますが、一定利害関係も一部ある部分ですし、物足りないと思ったら納得するまで良いパートナーを探すことを個人的にはお勧めしたいと思います。今日はどうもありがとうございました。

※本記事は2025年3月13日に開催されたJ-Startup Nightイベント「スタートアップの成長を支えるインセンティブ報酬のいま」の内容を元に構成しています。経済産業省が2025年2月に公開した「スタートアップの成長に向けたインセンティブ報酬ガイダンス」の詳細については、経済産業省のウェブサイトをご覧ください。

記事をシェアする

株式報酬のこと、まるごとご相談ください。

制度の設計から、日々の管理、従業員への価値の伝え方まで。株式報酬に関するお悩みは、Nstockにお任せください。