イーロン・マスク、空前絶後の「150兆円」報酬が示唆するものは?

シニフィアン 共同代表 / Nstock エグゼクティブ・アドバイザー / 小林 賢治

Nstock エグゼクティブ・アドバイザーの小林です。

いまやAIでいろんなことが簡単にまとめられる時代になりましたが、今回のイーロン・マスクの「150兆円」報酬は、内容を単にまとめるだけでなくその背後にある狙いまで議論する価値があると感じました。そこで私自身の意見も含めた上で記事にまとめてみました。

もちろん、筆者の推測を多分に含むので内容の保証はできませんが、お付き合いいただけますと幸いです。

小林 賢治(こばやし・けんじ)シニフィアン 共同代表 /Nstock エグゼクティブ・アドバイザー

兵庫県出身。2009年に株式会社ディー・エヌ・エーに入社し、執行役員HR本部長として採用改革、人事制度改革に従事。その後、経営企画本部長としてコーポレート部門全体を統括。2011年から2015年まで同社取締役を務める。2017年7月にシニフィアン株式会社を設立、共同代表を務める。2019年6月、上場前段階に差し掛かるレイターステージのスタートアップを主たる支援対象とする総額200億円のグロースファンド「THE FUND」を設立。2022年10月よりエグゼクティブ・アドバイザーとしてNstock株式会社に参画。

2025年11月、米国の電気自動車(EV)大手メーカーであるテスラの株主総会で、イーロン・マスクに「1兆ドル(150兆円)」規模の株式報酬を付与する議案が可決されました。

総会での決議に先立って、テスラ取締役会議長のロビン・デンホルムが株主宛ての書簡の中で「今回提案された”1兆ドル”の報酬パッケージが承認されなければ、イーロン・マスクはテスラを去るだろう」と警告を発していたこともあり、SNSなどでは「イーロン・マスクがゴネたため、仕方なく天文学的な給与を払うことにした」というニュアンスで揶揄的に書かれたものをしばしば目にします。しかし、これは少し偏った見方です。

実のところ、イーロン・マスクの今回の報酬パッケージは相当練られたものです。各ニュース記事のタイトルだけ見ると、彼を留任させるために株主が多額の報酬をやむなく受け入れたようにも思えてしまいますが、報酬を受け取るためには大きく企業価値を向上させる必要があり、実際に彼が報酬を得られるのは「株主が大きく報いられた後に」(Musk only benefited when shareholders benefited first)となっています。イーロン・マスクは、条件を達成できなければ、この10年、まったく報酬をもらえない可能性もあるのです。

なぜ今、イーロン・マスクに大型報酬パッケージが与えられたのか?

今回の大型報酬は2012年、2018年に続いて3回目となります。過去2回の報酬パッケージについてはこのようになっていました。

- 2012年の報酬パッケージ(こちらのpp. 49-50)

当時の発行済株式数の約5%に相当する株式購入オプションとして構成されており、10等分のトランシェ(階層)から成る。各トランシェは「1:Model XまたはModel 3の開発・生産もしくは総車両生産数・粗利益率目標といった運転指標の達成」、かつ「2:付与時点時価総額 約32億ドルから累積的に4億ドルずつ増加する市場価値マイルストーンの達成」を必要とするもの。相当野心的な内容だったが、予定より数年早く達成された- 2018年の報酬パッケージ

ISSとグラス・ルイス(ともに米国の議決権行使助言会社)が反対推奨したもので、同じく時価総額目標と事業目標の両方をクリアすることでトランシェ(全体で12%に相当)をオープンしていく設計。時価総額目標だけみても、テスラの時価総額を約500億ドルから6,500億ドルへ成長させる必要があった。この成長はわずか4年で達成され、7,350億ドルもの株主価値を創出した(With the benefit of hindsight, we know the award worked, driving more than $735 billion in value creation from 2018 to 2023)

このように、これまでさまざまな批判はあったものの、圧倒的なパフォーマンスによって実際に付与条件を達成し、株主にも大きな利益をもたらしていました。

しかし、2018年の報酬パッケージに対して株主によりデラウェア州の衡平裁判所に訴訟が提起されました(トルネッタ裁判)。判決では、イーロン・マスクが取締役会において支配株主的影響力を有しており、報酬決定プロセスでは取締役会が十分な独立性を保っておらず、プロセスに重大な欠陥があると指摘されました。その結果、株主総会では承認されていたにもかかわらず本報酬案を無効とするとの判決が出て、現在も係争中です。

そのため、条件達成により付与されたはずのストックオプションの行使が認められていない状況にあります。イーロン・マスクは今後のコミットメントのためのインセンティブが不在となっている状況であり、取締役会は新たな報酬パッケージの必要性を感じていました。そういった背景もあり、今回の株主総会で新たな報酬パッケージが提案されました。

イーロン・マスク向け報酬パッケージで注目すべきポイント2つ

テスラの株主総会では、イーロン・マスク向けの報酬パッケージとして以下の2つが提案されていました。

【proposal 3】訴訟により2018年パッケージの株式報酬に不確実性が発生したことに対応するためのリザーブ付与(Create a Special Share Reserve: Eliminate Remaining Uncertainty Around the 2018 CEO Performance Award)

取締役会の裁量により、イーロン・マスクが2018年CEO業績報酬に基づき獲得した未交付株式を付与する権限を付与(207,960,630株(約6%))。ただし、トルネッタ裁判の最終判決が出る前に付与する場合、勝訴しても二重取りはできない(there will be no opportunity to “double dip”)。

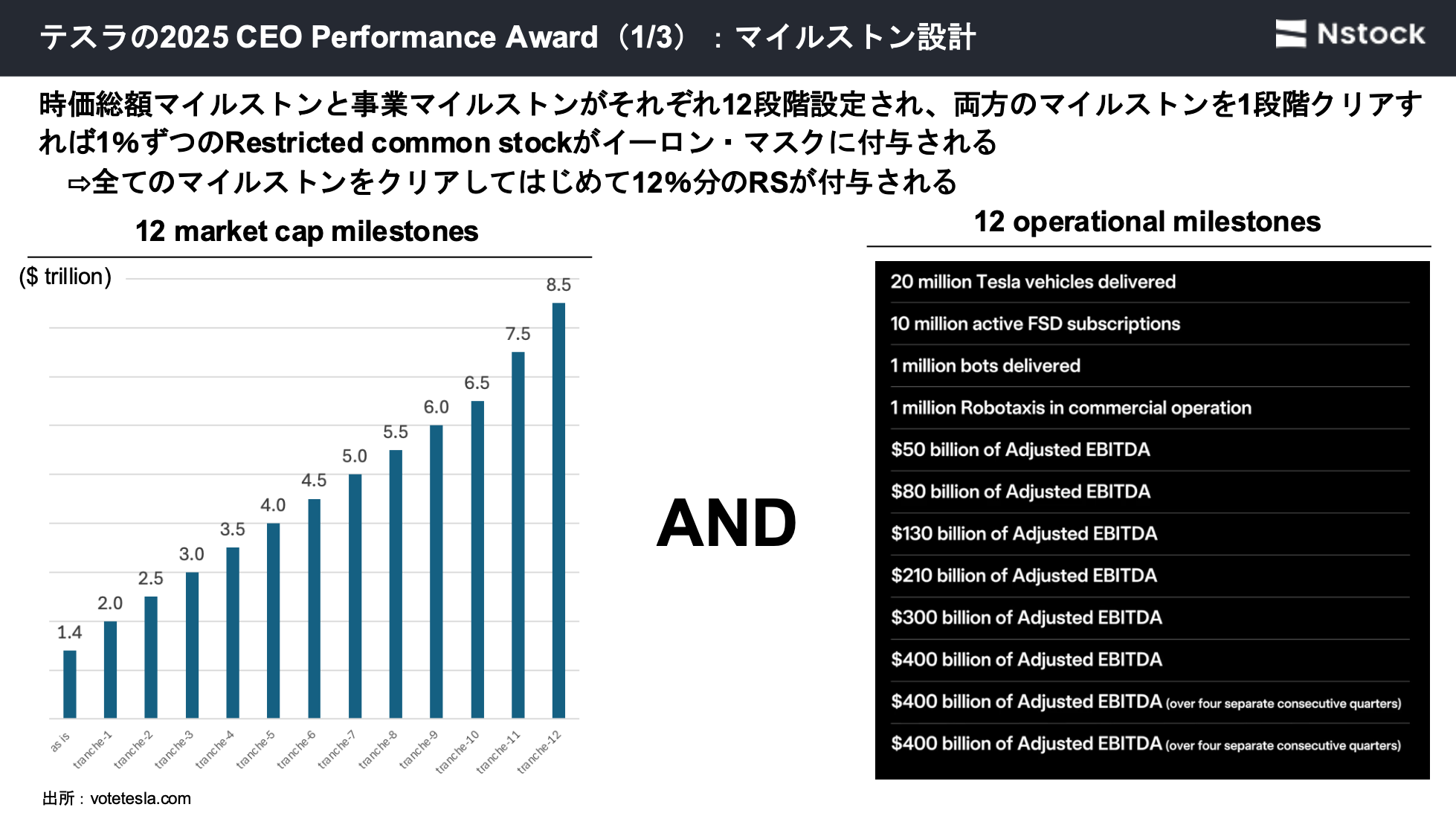

【proposal 4】2025 CEO Performance Award

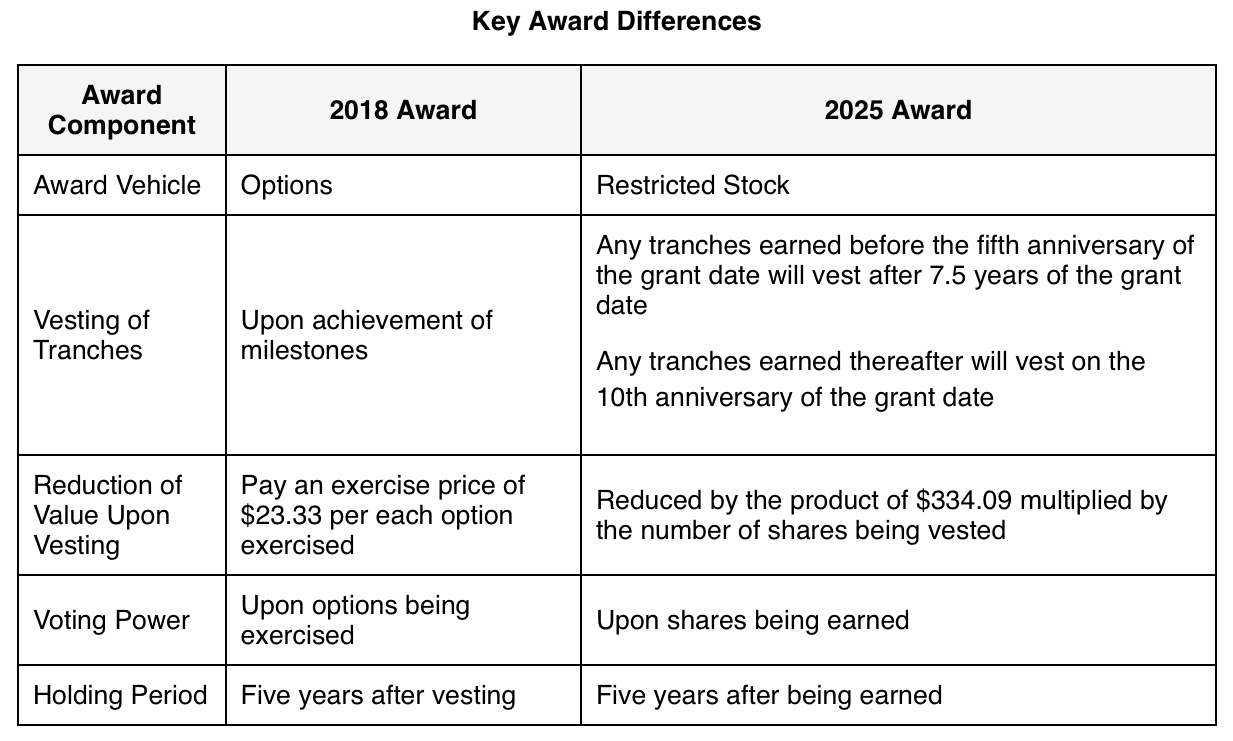

2018年の報酬パッケージと同様、「時価総額マイルストン」「事業マイルストン」がそれぞれ12段階あり、両方をクリアすることで12ある株式報酬のうちの1トランシェをオープンさせることができるというもの。基本設計としては2018年のCEO performance Awardと同じですが、今回の設計にはいくつかの工夫が見られます。

重要なのはもちろんproposal 4なので、以降はこちらを中心に説明します。

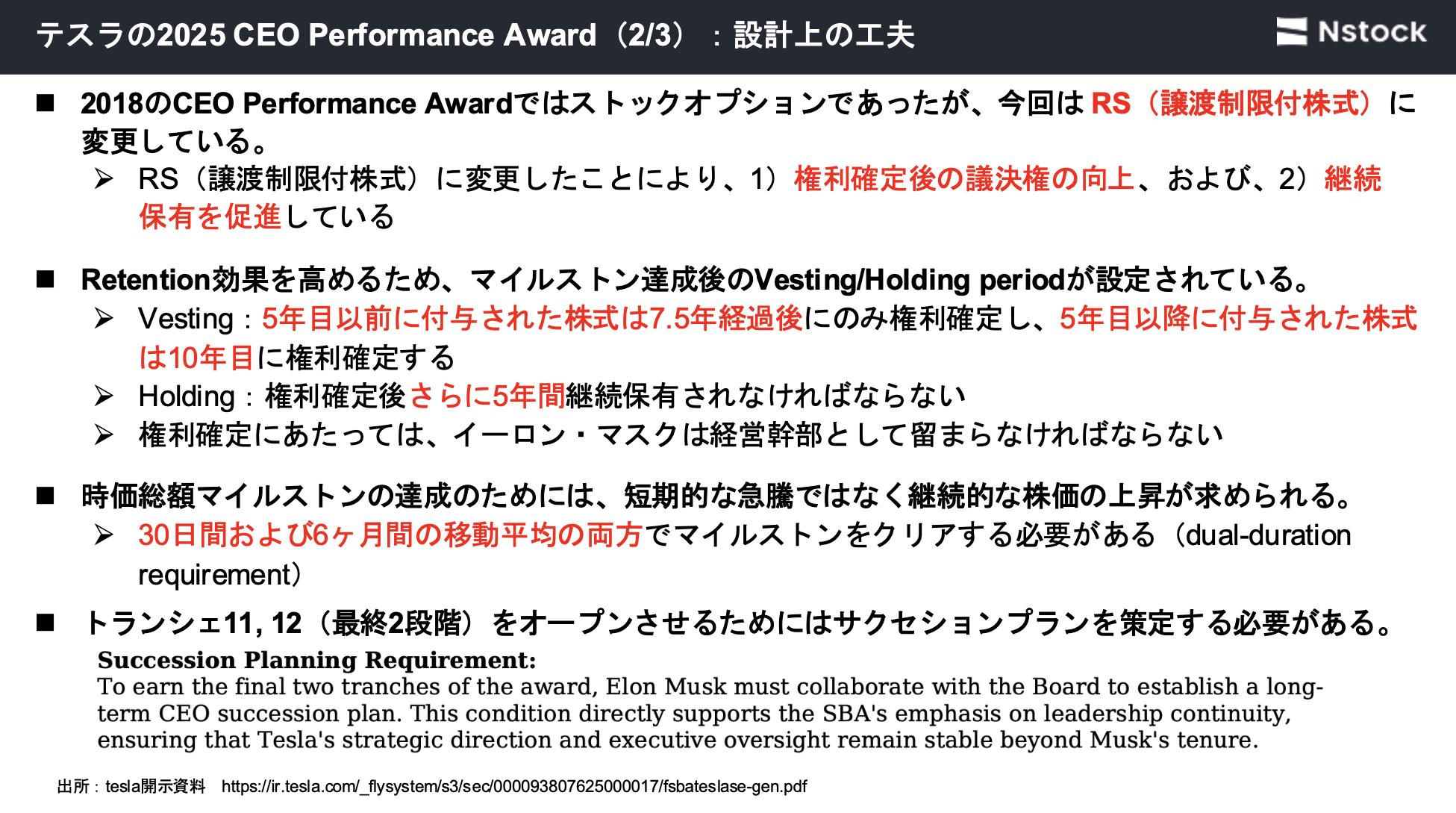

本報酬パッケージは、企業価値向上に向けて株主とアラインメントを図ることに加え、次の点が明確に意識された設計になっています。

- 「報酬をもらって辞める」とならないよう、長期に渡るベスティングや保有期間などを設定

- 議決権の維持・向上を強く意識

この2つのポイントを実現するため、今回の報酬ではストックオプションではなくRS(Restricted common stock)での付与が予定されています。権利確定後はすみやかにイーロン・マスク自身の議決権の向上に寄与するからです。

なお、12のトランシェのうち最後の2つをクリアするには、取締役会とともに実効性あるサクセションプランの策定が条件となっていることも追記しておきます。

【推測1】なぜそんなに議決権にこだわる必要があったのか?

イーロン・マスク自身の議決権へのこだわりは、決算後の投資家とのearnings callでの会話から見て取れます。

「テスラにおける私の投票権の支配力について根本的に懸念しているのは、もし私がこの巨大なロボット軍団(robot army)を構築した場合、将来のどこかで簡単に追い出される可能性があるのか?それが最大の懸念だ」(イーロン・マスク)

そして、おおよその数値目線として、現状の15%から20%中盤にまで議決権をあげることを意識している発言をしました。

「重要なのは、強い影響力を行使できるだけの投票権は必要だけど、狂った時に解任されないほど過剰であってはいけないってことだ。その数字はだいたい20票台半ばくらいだと思う」(イーロン・マスク)

いずれもイーロン・マスク自身の発言です。

なぜ彼はここまで議決権にこだわるのか?それには、これからのテスラの将来の方向性が関係しているように私は思います。

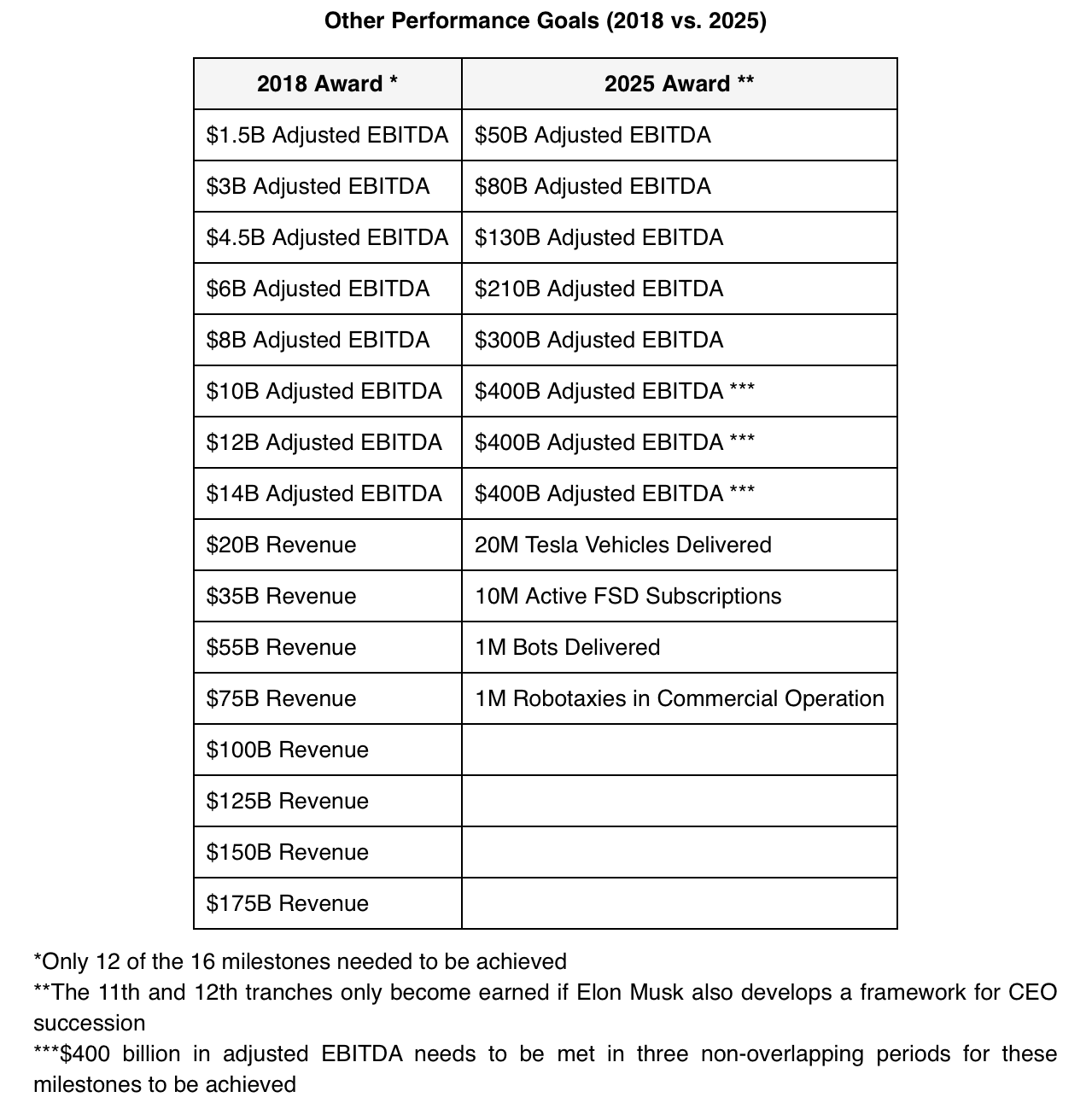

以下の比較表は、2018年と2025年のCEO performance awardにおける事業目標の比較表です。

2018年のパッケージでは16の条件設定があり(うち12個を満たせばいい)、いずれも売上もしくはEBITDAというシンプルな業績目標でした。それに対して、2025年のパッケージでは「100万台のヒト型AI robot「オプティマス」の出荷」や「100万台の商用ロボタクシー」という、現在のテスラの事業からの大きな拡張を必要とする目標が設定されています。AI/ロボティクス(ロボタクシー、ヒト型ロボットなど)へ成長軸を移す上で、イーロン・マスク自身がその方向を統括・主導する必要があるということが強く意識されていると言えます。

それは、同じカンファレンスコールの中での

「もし私がこの巨大なロボット軍団を作り上げたら、将来的に追い出される可能性はあるのか?それが私の最大の懸念だ」

という言葉にも表れています。

議決権に対するこだわりは、今回の報酬パッケージの設計にも表れています。

2018年ではストックオプションであったものが、今回はRSになっていることはすでに触れました。これは、ストックオプションの場合は権利が確定したとしても行使金額を払い込んで株にしない限りは議決権が付与されないことに対し、RSの場合は権利確定(be earned)の時点で議決権の効力が発生するからです。

RSは、通常はフルバリュー型(付与された株の価値がそのまま報酬となる※税金考慮前)であり、値上がり益型(「行使時の株価ー付与時の株価(行使価格)」が報酬となる)のストックオプションよりも経済的インパクトは大きくなります。

※ともに税率に差がなかった場合。テスラの報酬パッケージは金額規模が非常に大きく、米国の税制適格要件を満たすことは実質不可能であることも付言しておきます。

この差を埋めるために、今回のRSでは経済性がストックオプションと同じ値上がり益型になるよう、「ベスティング時の価値の減額」という設計が含まれています。これは、行使価格に相当する現在の株価($334.09/株)を付与時に減らすものです。「こんな複雑な設計にするならストックオプションにすればいいじゃないか」とも思えますが、それだけ議決権を上昇させることに強い意志があった、ということの表れであるとも言えます。

【推測2】大規模合併を想起させる設計…

もう一点、設計上気になっている点があります。以前からそうなってはいたのですが、時価総額要件が「株価」ではなくまさに「時価総額」によって定められているという点です。

この二つには、実は違いがあります。たとえば、大幅な希薄化を伴う増資を行った上で同じ規模の会社とのM&Aを行ったりすれば、時価総額は倍になるが株価はほとんど上がらない、ということが起こり得ます。これは、M&Aに関してより積極的であるアメリカ企業でこそ想定しておくべき事態です。

当然テスラの報酬委員会もそんなことは重々承知で、開示資料には以下のような注記が付されています。

「時価総額および調整後EBITDAのマイルストーン目標は、当該マイルストーン達成に重要な影響を及ぼす可能性のあるテスラの買収活動を考慮して調整される場合があります。」(Form 8-K)

そして、(M&Aなどの)「コーポレート・トランザクションが起こった際の条件調整」の項目が定められ、時価総額条件については

「買収価格が取引価値基準額を超える買収の完了時をもって、当該買収の完了直前に未達成であった市場資本化マイルストーンは、当該買収の買収価格に相当する金額分だけ増加する。」(同上)

と明記されています。つまり、買収した会社の金額分だけ時価総額が加算されることになるわけです。

私見ですが、私は事業マイルストン以上に時価総額マイルストンの方がハードルが高いと感じていました。なにせ、最後のトランシェになればNVIDIAの今の時価総額の二倍にもなるわけですし。

「事業マイルストンはクリアしたが時価総額マイルストンをクリアできないためにトランシェがあけられない」という事態が発生した場合、イーロン・マスクとしては積極的に大型買収に眼を向けるインセンティブが働きます。これは、これからのテスラが純粋なEVメーカーではなくAI/ロボティクスを融合した企業へのシフトを考えていることとも付合します。

こうした株価に関する要件の場合、無理な希薄化を引き起こさないよう、シンプルに「株価」で設定することが一般的です。あえて「時価総額」という要件にしたのは、むしろ「積極的にM&Aを検討することもありうる」という含みを持たせているように感じるのは私だけではないはずです。

そう、イーロン・マスクにはxAIというもう一つの会社があります。xAIはイーロン・マスク自身が設立した会社ですが、2025年3月に自身が買収したX(旧Twitter)を株式交換により330億ドル(約5兆円)で買収し、xAIに対して極めて大きな影響力を持っています。

AI/ロボティクス化を志向するテスラにとって、xAIの技術資産はとても魅力的なアセットであるはずです。仮に同社を買収するとなればコンフリクトの塊のようなdealになるため、取締役会としては極めて慎重な対応が迫られることになるでしょうが、戦略的に見ても、報酬パッケージのインセンティブの面から見ても、十分にありうる話なのではないでしょうか。

各社報道での「1兆ドルの報酬」表現は正確なものではないけれど…

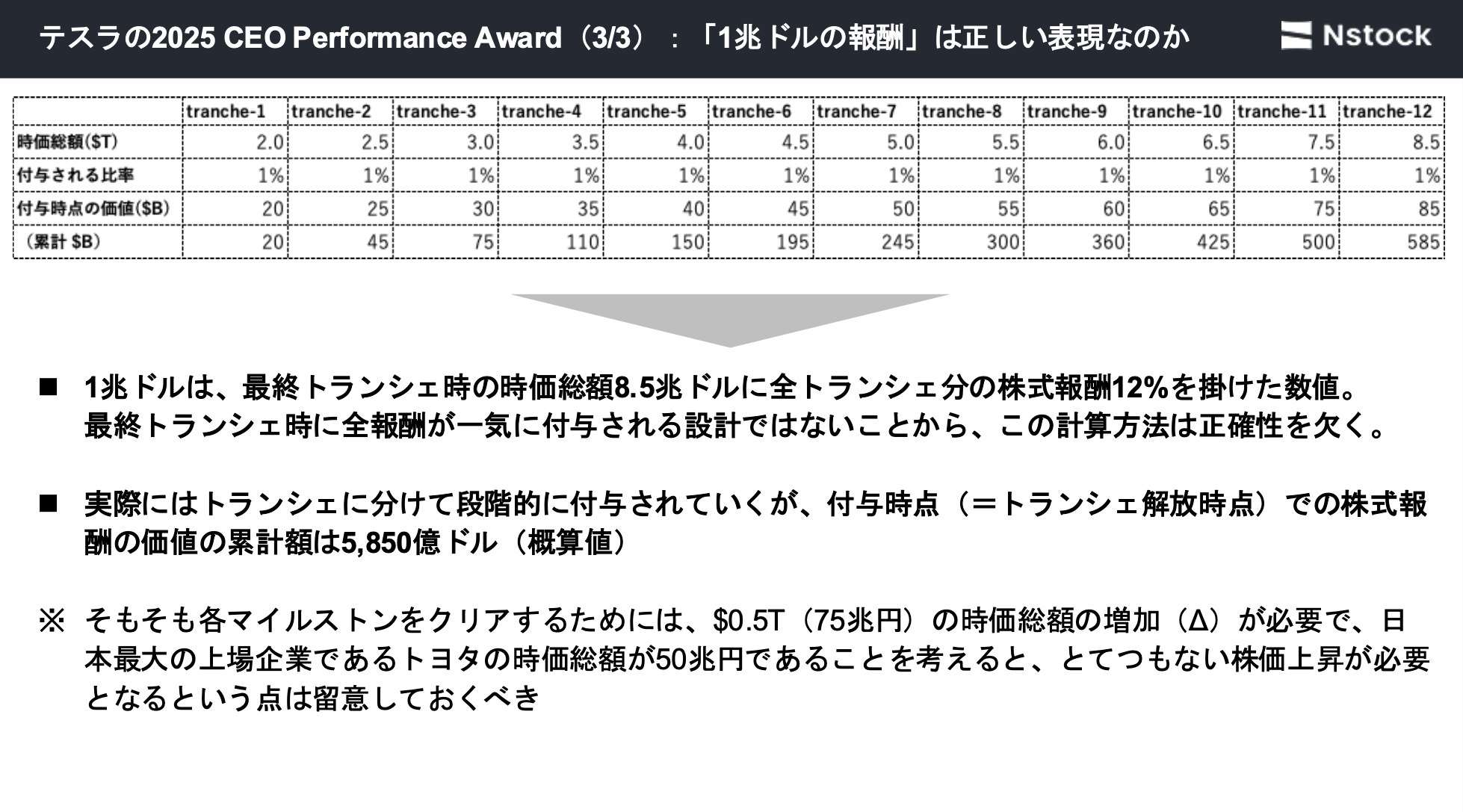

日本に限らず、米国のメディアでもわかりやすさとインパクトを重視して「1兆ドルの報酬」と強調して書かれていますが、「1兆ドル」はトランシェの最終段階である$8.5T(NVIDIAの2倍相当) x 12%(全トランシェ分)の数値であり、その難易度を考えるとそもそも「もらった」と理解するのも適切ではありません。

※実際には各マイルストンクリアごとに1%ずつ段階的に付与されていくので、付与時点での価値でその累計額を計算すると5,850億ドルとなる

時価総額のマイルストンだけ見ても、各ステップをクリアしていくためには時価総額を75兆円伸ばす必要があることがわかります。これは、トヨタの時価総額の1.5xに相当します。それだけ企業価値を上げることを12回やって(かつ事業マイルストンもクリアして)もらえる金額が5,850億ドルという仕組みです。

この報酬パッケージは、「無難に経営すれば順当にもらえる」ようなものではなく、会社の大きなトランスフォーメーションを要求するものです。AI/ロボティクス/EVという最先端領域で名実ともにNo.1の地位を築き上げて初めて見えてくる、$8,5T(1300兆円=東証プライムの全時価総額合計より大きい)という異次元の時価総額。少し前には潰れるリスクすらあったテスラをそこまでもっていった経営者は、果たしてどのぐらいの報酬をもらうのがふさわしいとみなさんお考えになりますか?

記事をシェアする

株式報酬のこと、まるごとご相談ください。

制度の設計から、日々の管理、従業員への価値の伝え方まで。株式報酬に関するお悩みは、Nstockにお任せください。