スタートアップに大激震!「上場維持基準の見直し」から考える、M&A時代のストックオプション設計

シニフィアン株式会社 共同代表 / Nstock エグゼクティブ・アドバイザー / 小林 賢治

Nstock 代表取締役CEO / 宮田 昇始

2025年4月2日、日本経済新聞(日経)は「新興市場、時価総額100億円未満を廃止に 東証が検討」(原文ママ)という見出しで、東証グロース市場の上場維持基準見直しを報道。同紙には「2030年以降、上場5年を経過した企業は時価総額100億円を上回っていなければ上場廃止となる」とあり、該当しうる上場企業がグロース市場全体の約7割に及ぶことから、大きな波紋を広げました。

この報道を受けて、東京証券取引所(東証)は追加資料を公開し、現時点では「対象企業はスタンダード市場への市場区分変更の対象となるよう手当て」という案であることを発表しました。

「基準に満たなければ即座に上場廃止になる」というわけではないですが、東証グロース市場の上場維持基準見直しによる影響はとても大きいものです。そこで今回は「上場維持基準の見直しでスタートアップにどんな影響があるのか」「どんな対応・考え方が必要なのか」を、Nstock代表の宮田昇始と同社エグゼクティブ・アドバイザーの小林賢治が話し合いました。

※同じテーマについて語ったラジオも本日公開しております。こちらもぜひご視聴ください

小林 賢治(こばやし・けんじ)シニフィアン株式会社 共同代表 /Nstock エグゼクティブ・アドバイザー

兵庫県出身。2009年に株式会社ディー・エヌ・エーに入社し、執行役員HR本部長として採用改革、人事制度改革に従事。その後、経営企画本部長としてコーポレート部門全体を統括。2011年から2015年まで同社取締役を務める。2017年7月にシニフィアン株式会社を設立、共同代表を務める。2019年6月、上場前段階に差し掛かるレイターステージのスタートアップを主たる支援対象とする総額200億円のグロースファンド「THE FUND」を設立。2022年10月よりエグゼクティブ・アドバイザーとしてNstockに参画。

宮田 昇始(みやた・しょうじ) Nstock 代表取締役CEO

2013年に友人と起業。2年間で10回以上の失敗を経て、2015年に人事労務クラウド「SmartHR」を公開。2017年に社名を「株式会社SmartHR」に変更、2021年には海外投資家などから156億円を調達しユニコーン企業に。2022年にSmartHRの代表を退任し、自身が感じたスタートアップエコシステムの課題を解決するための新会社「Nstock株式会社」を設立。Nstockは2024年に30億円の資金調達を実施。

グロース市場全体の7割の企業が、上場維持基準の見直しの影響を受ける

宮田:4月2日に日経新聞さんから「新興市場、時価総額100億円未満は廃止に 東証が検討」(原文ママ)という、けっこうセンセーショナルなタイトルの記事が出ましたよね。それを受けて、こばけんさんはFacebookでその詳細やご自身の考えを綴っていました。まずは、今回報じられた内容について解説をお願いできますか?

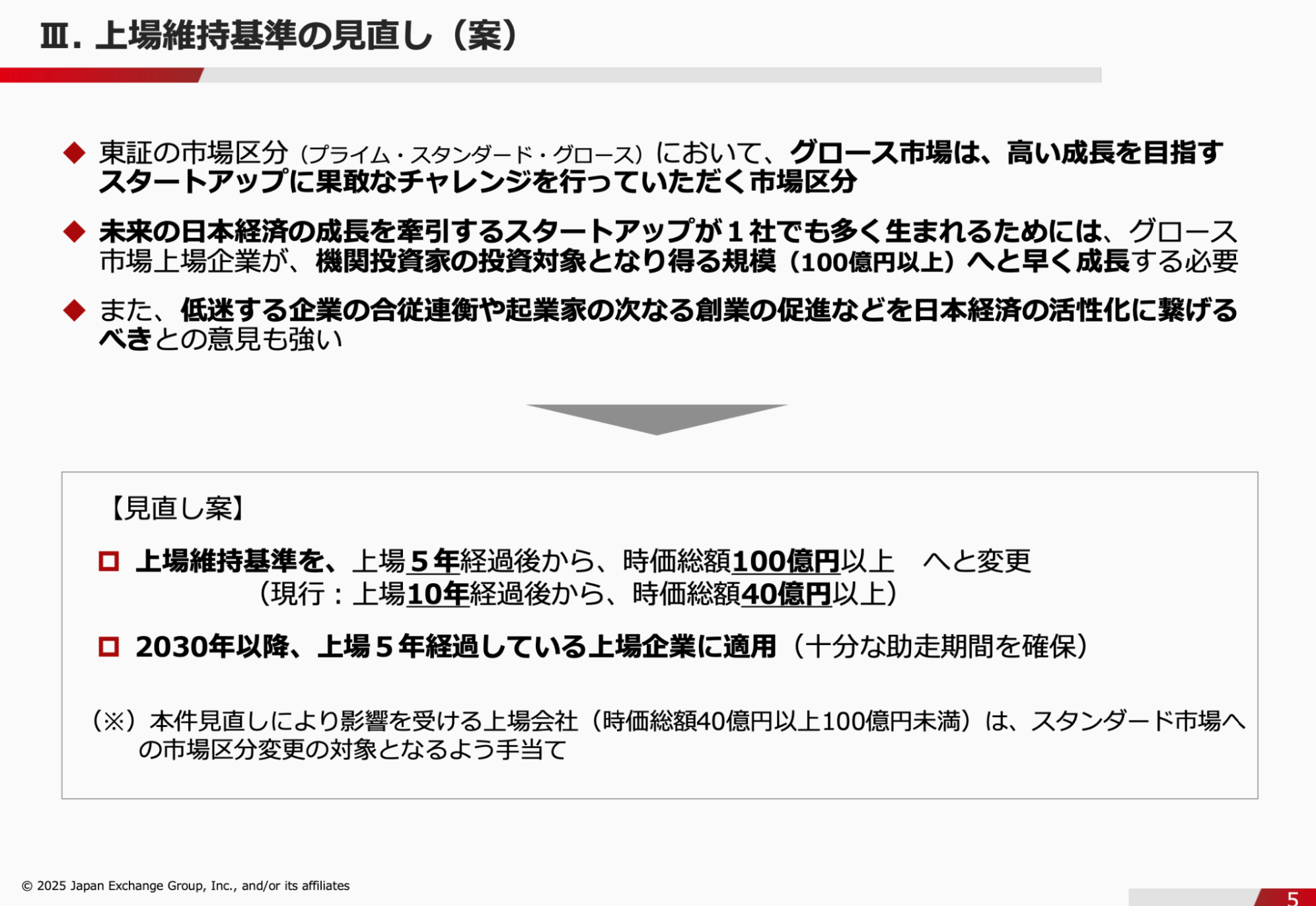

小林:改めてお伝えしておきたいのですが、日経新聞さんの記事には「上場廃止」という強い言葉が使われていましたが、これは現時点では正確ではありません。正しくは「上場維持基準を満たさなければ、グロース市場からスタンダード市場へ区分変更になる」ですね。「上場廃止」と報じられたことで多くの関係者に衝撃が走り、東証も異例の対応として追加資料を急遽公開しました。資料では「スタンダード市場への市場区分変更の対象となるよう手当て」と表現されています。即上場廃止というわけではないのでインパクトは緩和されますが、グロース市場からスタンダード市場へ区分変更となると流動性はさらに小さくなることが予想され、上場企業としての打ち手に制約がかかることは間違いありません。

※出所:東京証券取引所 資料

そもそも、現状の上場維持基準である「上場してから10年以上経過した際に時価総額40億円以上」が見直しされることは以前から予想されていましたが、「5年で100億円以上」という高いラインを提示したことも大きなサプライズでした。

宮田:記事の見出しほどセンセーショナルではないけれど、上場維持基準の見直しによって、以前より期間が半分に短縮されたり基準額も倍以上の100億円まで上がったりすることは、多くの上場企業が影響を受けそうだと思いました。現時点で、どれくらいの上場企業が該当しそうなのでしょうか?

小林:4月1日時点では、時価総額が100億円に満たない上場企業は420社あります。グロース市場全体の約7割を占めているので、インパクトは大きいですね。すでに上場している企業だけでなく、これから上場を目指す非上場企業もこの基準を意識しなければならないため、影響は広範囲に及びます。

宮田:非上場スタートアップには、どんな影響がありそうですか?

小林:シンプルに、上場を選択する企業が減ると思っています。

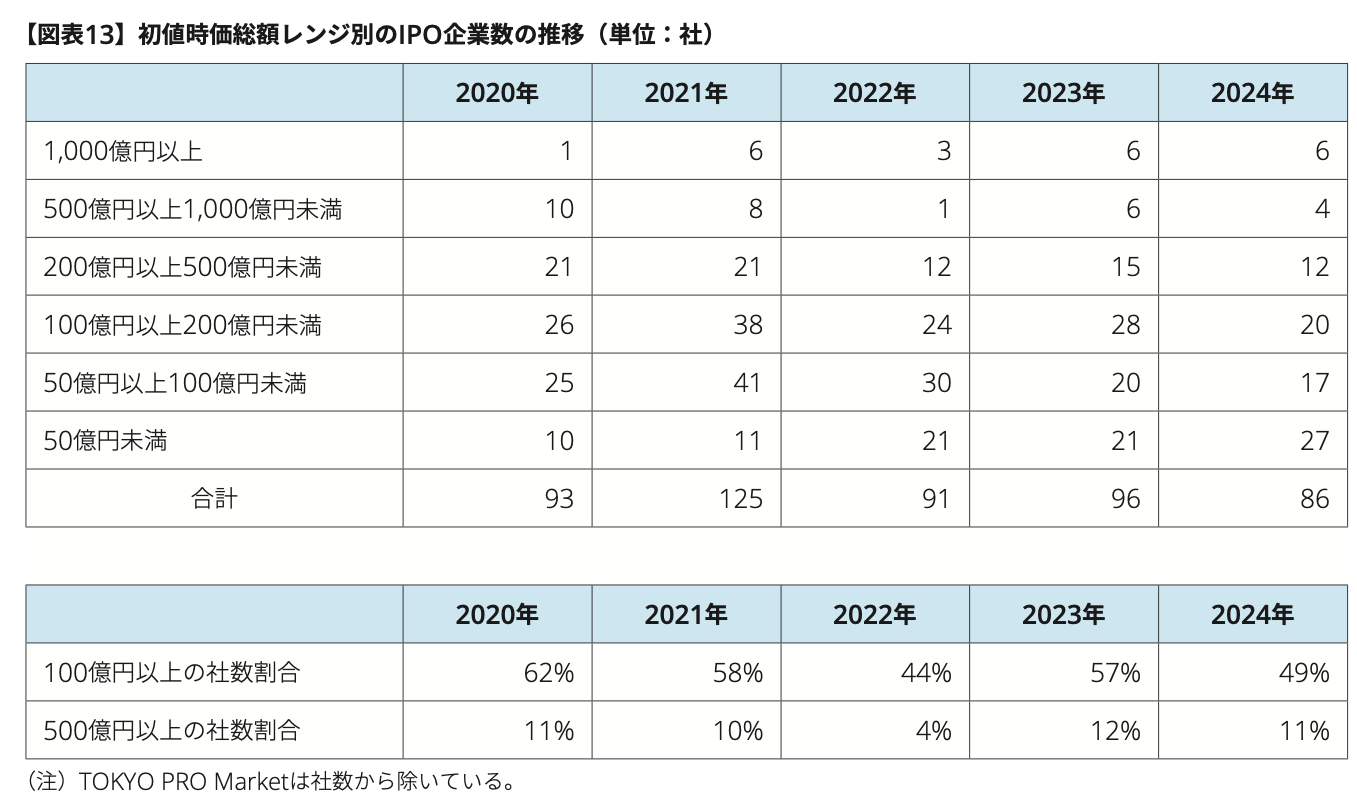

今回引き上げられるのは上場「維持」基準のみですが、上場維持基準が上がると結果的に上場基準の引き上げも起こると考えています。現在の東証グロース市場のIPOでは半数程度の企業が時価総額100億円未満(初値ベース)ですが、その規模で上場すると「上場5年後に時価総額が100億円以上」のラインを越えられない可能性が相応にあります。証券会社としては「この企業は上場5年後にグロース市場にいられなくなるかもしれないのですが、株を買ってもらえますか?」と個人投資家に営業するのは相当躊躇するのではないでしょうか。そうであれば、上場維持基準をゆうゆうとクリアできる企業に対象を絞っていく流れになっていくはずです。

※出所:月刊誌『会計情報』2025年3月号

実際に、最近の大手主幹事証券会社の多くが、スモールIPO案件は扱わない方針を打ち出しつつあります。主幹事引受数で競い合っていた時代もあったのですが、今は質や規模を重視する方向に顕著に傾いていて、大型銘柄や注目度の高い銘柄に注力するようになっているんですよね。

主幹事証券会社だけでなく、監査法人の動きも変わってきているように感じます。上場に向けて監査法人をつけていたが、年度更新の際に通常では考えられないレベルの値上げを提示されたり、監査論点として正直ピンとこない点を大きく扱うようになるなど、会社側と揉めごとになるケースが複数例起こっているのを実際に見聞きしています。結果的に、監査法人を変えたり、場合によっては監査自体をいったん中止したりするケースも出ています。

※追記:2025年4月16日15時時点:記事公開後、一部の大手監査法人ではグロース企業の監査に対して積極的であるとのご意見を頂戴しました

大手主幹事証券会社や監査法人のこのような傾向は、特にこの1年で明確に強くなっている印象があります。今回の上場維持基準の見直しで、さらに加速してもおかしくありません。

上場維持基準の見直しでM&Aを目指す企業はもっと増える。その具体的な背景は?

宮田:上場する企業が減る以外に、大きな変化はありますか?

小林:M&Aを選択する企業が増えると思っています。

VCはファンドの満期までに投資先をexitさせて投資資金を回収しなければなりません。上場というexit戦略が難しいならば、次の最有力な選択肢はM&Aです。会社側も「仮にスモールIPOをしてもその後上場維持基準を満たせないかもしれないリスクを負うぐらいならM&Aのほうがいい」と真剣に検討し始めると思います。

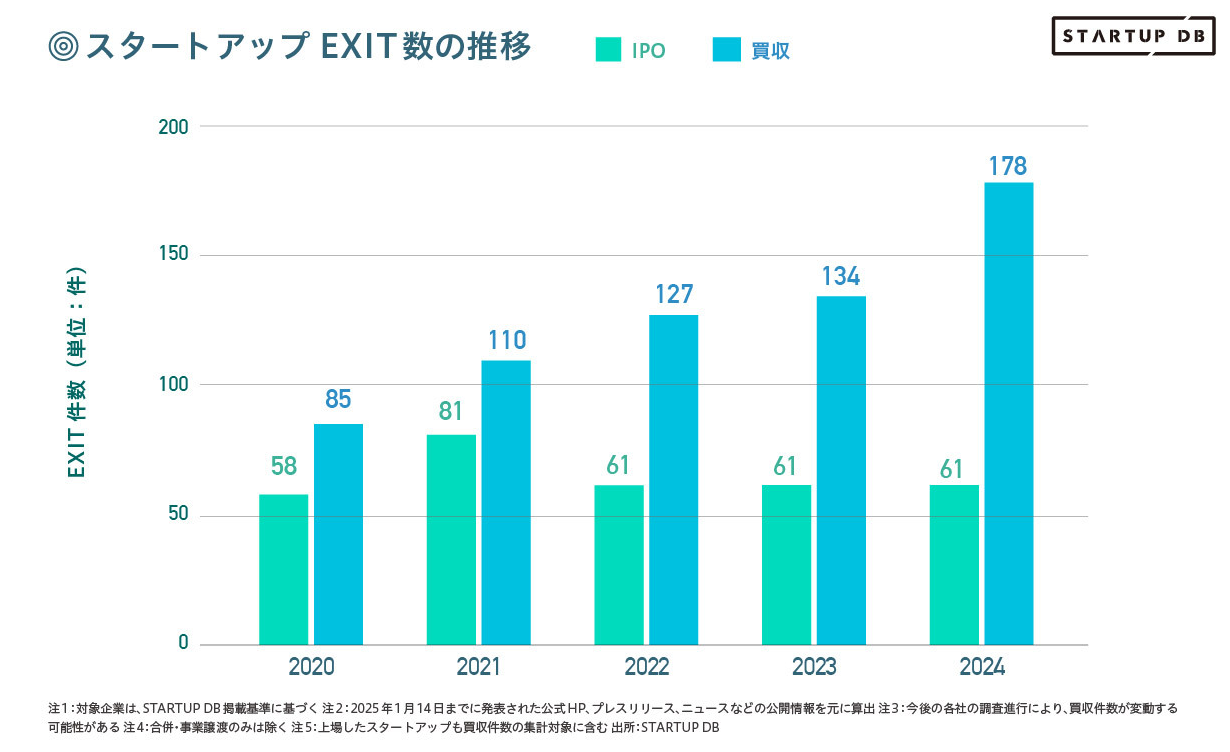

少し話は変わりますが、M&Aのアドバイザーをしている会社の方々に話を聞くと、みな一様に「過去に例を見ないほど忙しい」と言います。なかでも、、スタートアップ案件が急増しているそうです。for Startups社の統計によると、2024年のM&Aの年間件数は178件というデータがあり急増していることが伺えますが、これからもっと増えていくと思いますね。

※出所:「【2024年 年間】国内スタートアップ投資動向レポート」

宮田:僕の周りでも、M&Aを選ぶスタートアップや、買い手になるスタートアップが増えている印象があります。上場維持基準の引き上げによってさらに増えていくということですが、2024年時点でM&Aが増えているのはなぜでしょうか?

小林:いくつか理由はあります。1つ目は、買収余力のあるスタートアップが出てきたことです。例えば、マネーフォワードさんやメドレーさん、ビジョナルさんなどですね。一昔前だと、数十億円規模の買収に対応できるだけのキャッシュフローや純資産を持つ会社は大企業だけでした。そうなるとスタートアップとの文化的ギャップが大きいので売り手・買い手ともに買収をためらうことが少なくありませんでしたが、このようにスタートアップ出自の買い手が増えてきたのは喜ばしいことですね。

2つ目は、税制優遇による影響です。以前までは、中小企業を対象とするM&Aをした場合は株式取得額の70%を損金として計上できました。これが2024年度の改正によって、さらに買収した株式取得価格の100%を損金算入できるように税制措置が拡充されたのです(※中堅・中小グループ化税制)。一般的には事業継承を中心としたものですが、実はスタートアップも対象に入ります。買収側にとって税的メリットがあれば、M&Aを積極的に検討するインセンティブになりますよね。私の周りでも、この制度を活用してスタートアップを買収した企業はいらっしゃいます。

宮田:ここまでの話をまとめると、このようになりますね。

- 今、M&Aの買い手となるスタートアップが増えている

- 税制優遇によってM&Aのメリットが増し、買い手の意欲を高めている

- 上場維持基準の見直しによる影響で、そもそも上場を目指す企業が減る

- これらによってM&Aを目指す企業が急増すると予想できる

M&A時にストックオプション設計がボトルネックになるケースが非常に多い理由

宮田:上場を目指す企業は多いです。そんな企業のみなさんが、これからM&Aへと考えを切り替える際に注意したほうがいいポイントはありますか?

小林:Nstockのポジショントークのように聞こえてしまうかもしれないのですが、ストックオプション(以下、SO)設計がボトルネックになるケースが非常に多いです。心の奥底から思っていることなので言葉を選ばずに言いますが、「マジでSO設計を見直したほうがいい!」ですね。

株式会社シクミヤさんのストックオプションに関する大作レポートによると、日本で登記されているSOの約7割が「M&A時に会社が取得する」となっています。この条件が入っていると、M&A時は生株を持っていない社員のキャピタルゲインがゼロになってしまうのです。また、同じレポートによると、日本のSOの約半数程度が「ベスティングの起算日が上場日」になっています。この条件がある場合、非上場時点ではベスティングが一切進んでいないことになり、「未ベスト分は消滅」してしまいます。つまり、未上場のM&Aでは一切SOの恩恵を受けられないことになってしまうのです。M&Aされる規模まで事業成長を支えてきたのは社員やステークホルダーの貢献があってこそなのに、SOが消えてしまうのはなかなか受け入れがたいですよね。

宮田:SmartHR時代、僕はそれがネックでM&Aのオファーを断ったことがありました。

SmartHR事業がPMFしていたものの売上はそこまでなかったころに、ある大企業から破格のオファーをいただきました。金額も大きかったので、前向きに検討するためにVCとも話し合っていたのです。しかし、当時使っていたSOの契約書は「ベスティングの起算日は上場」「M&A時に会社が無償取得する」となっていました。いざM&Aを検討し始めたとき、初めて「この条件ではダメだ」と気づきました。すでに社員数は30名ほどいて「みんなで大金持ちになろう」とも話していました。なのに、M&Aによって創業メンバーの数名だけが生株によってリターンを得て、他の人たちのSOは消えてしまうなんてさすがによくないと思い、他の理由もあって、M&Aをやめました。

小林:私も宮田さんの立場だったら同じ決断をしていたと思います。M&Aでは生株を持つ創業者は一気に現金化して大きなリターンを得ますが、社員のSOはゼロになる。「M&Aするので、自分だけお金持ちになります」なんて、苦楽をともにした仲間に面と向かって言えません。

宮田:同じ気持ちです。スタートアップを始めるときは「みんなで財宝を求めて旅に出るぞ」という少年漫画のような団結感があります。みんなで同じ目標を目指して頑張っているときに、自分以外の人たちを見捨てるような状況になるのは本来やりたかったことではありませんし、なにより苦楽をともにした貴重な人間関係が崩れることも考えると……M&Aは選べませんでしたね。

小林:今までのSOは「スタートアップのexitはIPOが基本路線」という前提で設計されてきました。実際、VCとしてもM&AよりもIPOの方が高いリターンを出し得たこともあって、M&Aに対して抑制的な内容が入っていたと考えられます。しかし今は違います。起業家もVCも「IPO以外は負け」という考えを変えていかなければなりません。アメリカのように、「一部の大成功事例のみがIPOし、それ以外はM&Aをexitの基本路線とする」という考え方に変えていく必要があると強く思います。

M&Aが標準になっていく中で、VCと起業家の間でコンフリクトが起きないように目線合わせをすることも重要です。「リターン確保のためにVC側はM&Aを勧めたいが、それだと社員のリターンがゼロになるので経営陣が強固に反対」という事例は、宮田さんのケース以外にも私も見聞きしたことがあります。こうしたコンフリクトを防ぐために、なるべく早くから手を打っておくべきだと考えます。

M&Aフレンドリーなストックオプション設計にするため、注目してほしい2つのポイント

宮田:このようなコンフリクトを防ぐためにどのような対応策が考えられるんでしょうか?

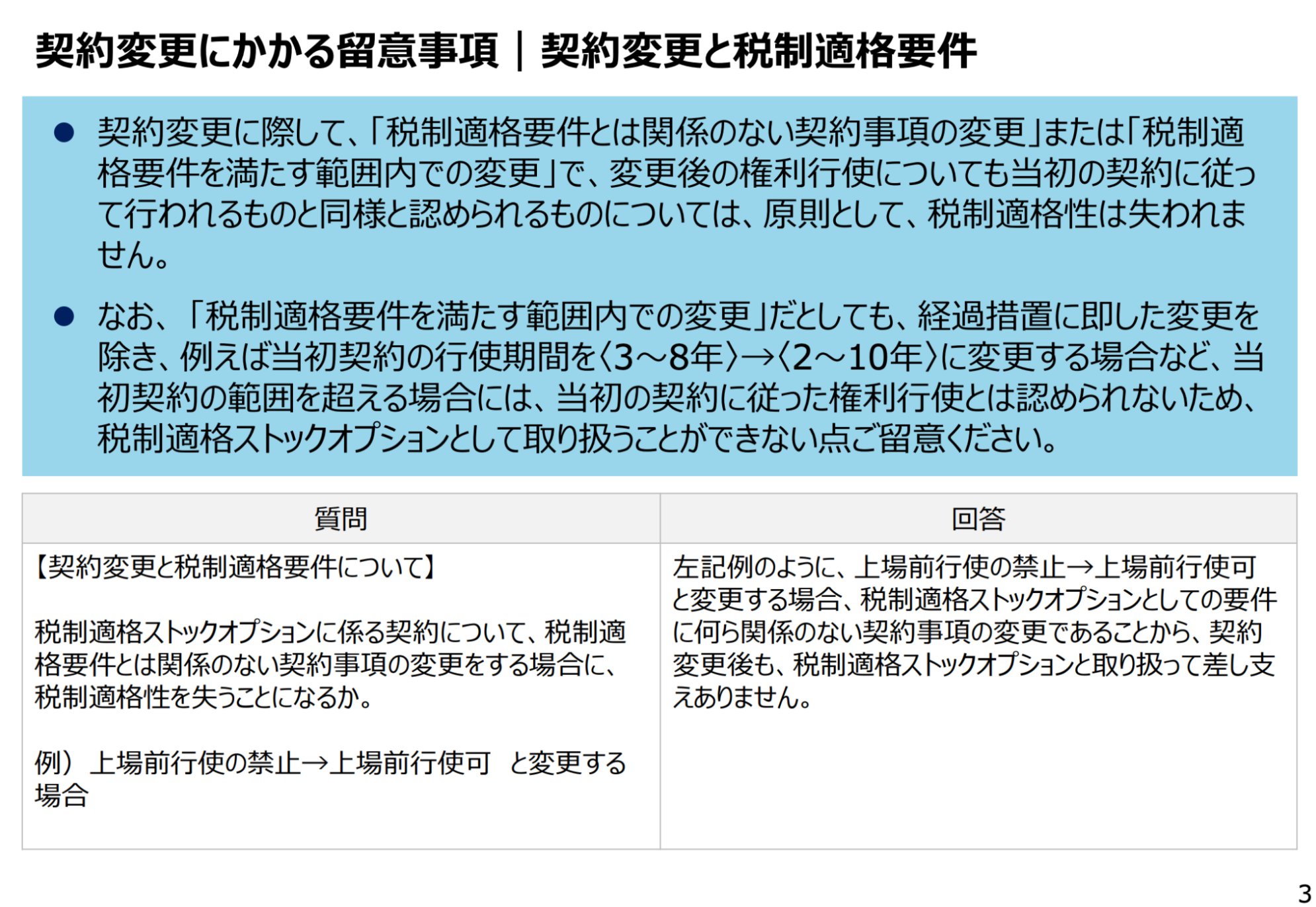

小林:まず注目したいのが、「M&A時に無償取得」となっているSOを既に出しているケースでどう対応するか、です。一番シンプルなのはSOの出し直しですが、そうなると税制適格要件を満たすために発行から2年間は行使不可となり、もらう側にとってはデメリットが生じるため調整が難しいケースも考えられます。

ここで一つ朗報があります。税制適格SOに関する新たなセーフ・ハーバールールが出た際に経産省から発表された資料の中で行使条件の修正についての説明があり、これによると一定の条件内であれば既発行分のSOについても修正が可能とされています。

※出所:経済産業省「契約変更と税制適格要件」

要するに、税制適格要件に関係ないところであれば変更してもOKということです。「上場前行使ができない」というSOがあった場合、これを「上場前行使可能」に変更しても税制適格性は失われないとなります。M&A時に消さなければならないという要件は税制適格を満たす上では必要ないんですよね。税制適格SOとしてはM&A時に無償取得にせず、非上場で行使可能にしてもOKなんです。こういった変更を加えれば、税制適格要件を維持したままM&AフレンドリーなSOに変えられる可能性があります。ただ、未上場でのM&A時に行使可能に変更した際には、税制適格要件を満たす上で保管委託要件を充足する必要があり、それについては新ルール(「発行会社自身による株式管理スキーム」)でカバーすることが想定されているのですが、そのためには既存発行分のSOの内容を修正しておく必要がありました(2024年12月31日までの時限的措置)。この修正ができない場合は旧来型のスキームで保管委託要件を満たす方法を考える必要は出てきますが…...。ただ、税制適格要件を満たせなかったとしても「消滅するよりは税制非適格であっても行使できる方が良い」といえるので、保管委託要件が充足できなかったとしても変更の意味はあります。

注:「税制適格要件を満たさない場合のSOの行使を一切認めない」というケースもあり得るので、事前に専門家への確認を行うことを推奨します

宮田:「出し直せばいいじゃん」と思う方もいるかもしれませんが、税制適格SOは一度出し直すと2年間行使できない期間がありますよね。そうなるとM&Aのアクションがやりづらくなります。

この2年間がM&A戦略に影響がなければ出し直すのがシンプルかもしれませんが、影響がありそうなら、発行済みSOの税制適格要件に関係ない部分をM&Aフレンドリーに変えていく方針がいいかもしれないですね。

いずれにせよ、まずは既存のSOの条件を確認すべきかと思います。

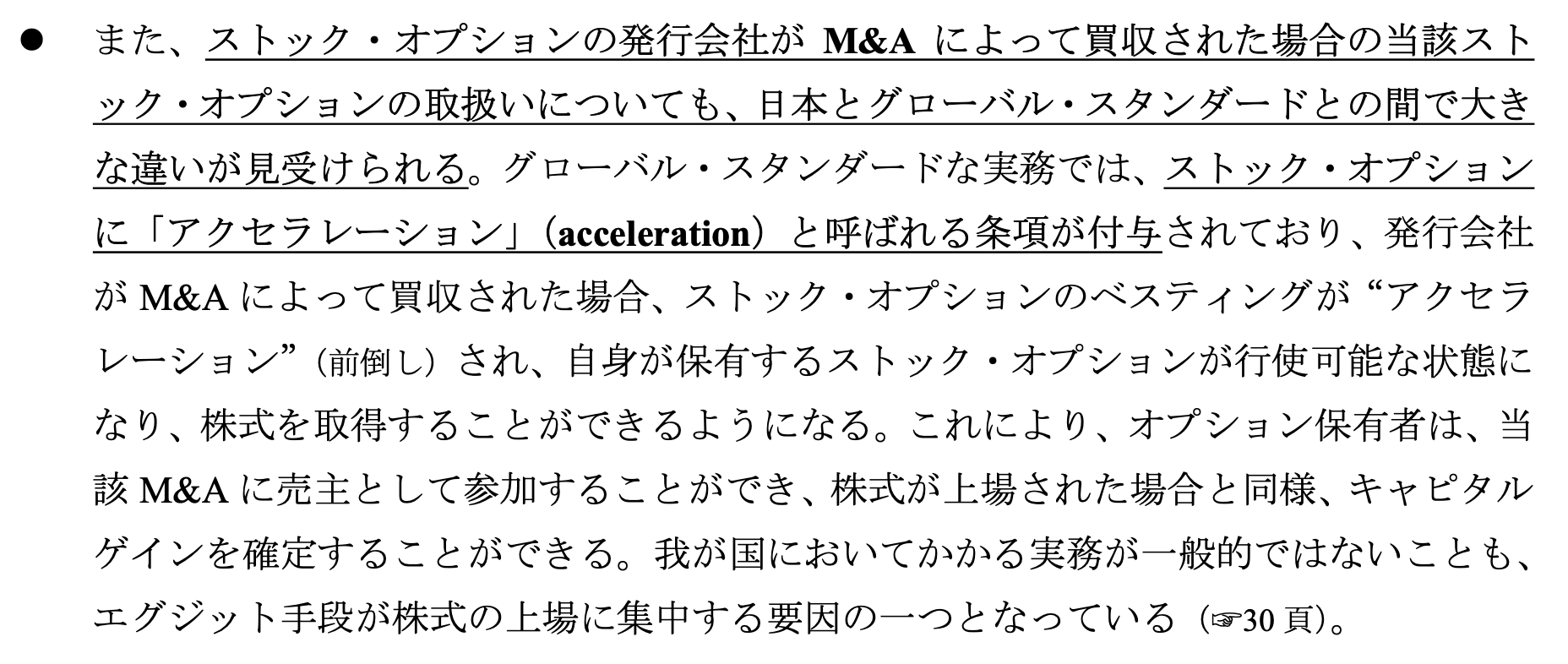

小林:そのとおりです。そしてもう1つ、注目してほしいポイントがあります。それがM&Aアクセラレーションという条項です。これは、M&A時にベスティングされていない分も含めて行使可能になるという仕組みです。米国ではSO設計内容にM&Aアクセラレーションが当たり前のように含まれていますが、日本では先ほどお話ししたようにアクセラレーションどころか「M&A時に消滅」が一般的でした。日本取締役協会のベンチャーに対する提言でも「日本でもM&Aアクセラレーションの積極的導入を図るべきだ」としていますが、国内での導入例はごくわずかですね。

出所:日本取締役協会「我が国のベンチャー・エコシステムの高度化に向けた提言」

この条項は「全員に入れるケース」「経営陣のみに入れるケース」の2つがあり、米国では後者が多いように感じています。

宮田:米国では「M&Aが9割、上場が1割」と言われています。日本でもこの比率に近づいていくことを想定すると、M&Aアクセラレーションは重要ですね。この条項があれば、利害を一致させて、ステークホルダー全体にとって最適な選択ができるようになりそうです。

起業家にとってM&Aは「2回目の大きなチャレンジ」の下地になる

宮田:実は、僕はM&Aについてそれほどくわしいわけではないのです。起業してからは周りの投資家や起業家の方々から上場に関する知識は山ほど教えてもらっていましたが、M&Aに関する情報はほとんどありません。僕と同じ状況だった起業家も多いのではないかと思います。

小林:先ほどもお話しましたが、日本では「上場以外は負け」という考えが根強く残っています。ですが、メルカリの山田進太郎さんやM&A総研の佐上峻作さんなど、実際にM&A exitを経たのちに偉大な企業を築いた方々もいらっしゃいます。M&Aで一定の財力的余裕を得たからこそ、大きなチャレンジができていると言えます。特にディープテックのような長期的な忍耐が必要なスタートアップでは、このような下地ができることは大きなメリットがあると思います。

「M&Aは負け」ではないし「上場に比べてプランB」でもない。むしろ、大きなチャレンジを増やすきっかけになるはずです。私はそこに期待しています。

宮田:僕は2回目のチャレンジとしてNstockを創業しましたが、1回目に比べて信用力があるおかげで資金調達も採用も楽だと感じています。例えるなら、自転車や逆上がりです。1回できれば、あとは自然とできるというような感覚ですね。大きなチャレンジをしやすい下地ができる意味でも、僕もM&Aによって2回目の起業に挑む人が増えるといいなと思います。

小林:これを機に、スタートアップのさらなる活性化が生まれるといいですね。

最後にSO以外の点についても補足しておきたいのですが、今回の改革の影響はミドル以降の投資家の権利強化につながる可能性があるということです。米国ではレイター投資家が上場の可否に強い権限を持つケースも多いのですが、日本でも時価総額100億円ラインを意識し、投資家がより積極的に「M&Aを発動する権限」を持とうとするはずです。

初期投資家は上場時の売り抜けでもリターンが出やすいのですが、後から入った投資家はIPOのバリュエーション次第では抜けられず、身動きがとれなくなるリスクもあります。こうした投資家権利やガバナンスの在り方も、見直しが必要になってくると思います。

大きな変革になりますが、その第一歩であり、日経でも報じられた上場維持基準の変更については、東証の最終的な結論が4月22日の会議で見えてくる予定です。ここでの内容がどうなっているのかは注目ですね。

宮田:そうですね。すでに上場している企業も、これから上場を目指す企業も、この変革にさらに感度を上げて取り組む必要がありますね。

今回の上場維持基準見直しはスタートアップにとってのインパクトが大きく、ネガティブに受け止める人も多いと思います。ですが、ポジティブな構造改革のチャンスだとも考えられると思います。

辛いときもあるかもしれませんが、スタートアップ全体で一緒に乗り越えていきたいです。

上場維持基準について話したラジオはこちらです!

記事をシェアする

株式報酬のこと、まるごとご相談ください。

制度の設計から、日々の管理、従業員への価値の伝え方まで。株式報酬に関するお悩みは、Nstockにお任せください。