2024年の『SO改革』で、スタートアップ業界はどう変わるか?

新年あけましておめでとうございます。

2023年は、2月の国会答弁に端を発した信託SO問題によりスタートアップ業界が大きく揺れた1年となりました。一方で、政府による「スタートアップ育成5ヵ年計画」の追い風の中で、税制適格SOの「行使期間の延長」と「新しい株価算定ルールの導入」という大きな変化が立て続けに起こった年でもありました。

税制適格SO改革の流れは2024年も続きそうで、昨年12月14日に発表された「令和6年度税制改正大綱」には、①保管委託要件の撤廃、②行使上限の大幅引き上げ、③社外高度人材への付与要件緩和、の3点が盛り込まれ、SNSやニュースでも話題になりました。

本記事では、「この改正で具体的にスタートアップにどんな良いことがあるの?」という疑問を持たれている方向けに、Nstockの宮田・小林・野瀬の3人があれこれ話した内容をまとめています。

なお、税制改正は3月の国会での承認を経て、4月1日に施行されるのが一般的なスケジュールです。現時点(1月25日時点)では、国会での可決・成立前である点にご留意ください。本記事の内容に、解釈の誤りや誤解を招くような表現があった場合は、ご一報いただけますと幸いです。

プロフィール

Nstock CEO 宮田 昇始

Nstock ドメインエキスパート 野瀬 梓紗

Nstock エグゼクティブ・アドバイザー/シニフィアン 共同代表 小林 賢治

【1】未上場時の権利行使と相性の悪かった「保管委託要件」の撤廃

保管委託要件とは?

宮田:では、さっそく1つ目の内容に入っていきたいと思いますが、ついに保管委託要件が撤廃されるんですね!復習も兼ねて、保管委託要件の概要とそのデメリットを教えてください。

野瀬:保管委託要件は、税制適格SOの要件の1つです。簡単に言うと、税制適格SOを行使して取得する株式は、事前に会社が契約した証券会社で管理・売却しなさい、というものです。未上場のスタートアップと保管委託要件は2つの点において相性が悪く、これまで未上場で行使・売却する際のハードルとなっていました。

1点目が、株式データの管理です。

上場後の行使であれば、株式の情報は証券保管振替機構(以下「ほふり」)を通じてデータ管理されますが、「ほふり」で管理されない未上場のスタートアップ株式の場合、行使後の株式の持ち主や売買履歴をどう正しく管理するのかという問題がありました。これに対し、「株券発行会社に移行して現物の株券を証券会社に管理してもらう」という時代に逆行するような実務が想定されていました。紙の株券を大量に印刷し、金庫と場所を用意して株券を保管する…と実際にやった会社があるのかは知りませんが、厳密にやるとそこまで必要では?と言われていました。

なお、株券発行会社への移行については、国税庁Q&A(問11)で「一定の措置を講じれば不要」と実務上の扱いがクリアになり、一歩前進した状況ではありました。

2点目が、保管委託契約を受けてくれる証券会社が見つからない、という問題です。

現物での株券管理や売買に伴う実務は、証券会社にとってもイレギュラーで負担が大きいもの(金庫の準備や管理オペレーションの構築)です。経済合理性の観点からも、引き受けるメリットがないと判断されても不思議ではありません。

そのため、未上場で行使がしたくても、そもそも保管委託契約を締結してくれる証券会社を見つけられるのか?という運用の安定性に関する問題が残っていました。

宮田:よく分かりました。今回の税制改正でこの保管委託要件が撤廃されると、スタートアップにどんなメリットがあるのでしょうか?

野瀬:さきほどお話ししたとおり、これまでは保管委託要件がボトルネックとなって未上場で税制適格SOを行使・売却することが難しい状況にありました。その要件がなくなるので、未上場での行使・売却の敷居が一気に低くなりそうです。

結果として、1) スタートアップのExit手段としてM&Aが選びやすくなる、2) セカンダリー市場の整備が進む、という変化がありそうです。

M&Aへの影響

宮田:1つずつ聞いていきます。まず「スタートアップのExit手段としてM&Aが選びやすくなる」についてもう少し深堀って話してもらえますか?

野瀬:前例の有無はさておき、保管委託要件が存在する従来のルール下でも、M&A時に税制適格要件を充足することは”理論上は”可能と言われていました。ただ、保管委託要件のために株券発行会社へ移行して、株券を管理してくれる証券会社を見つけ、実際に行使・売却するまでをやりきることが実務上可能なのか、という問題がありました。慌ただしいM&Aのディールと並行して、というのであれば尚更です。

こうした実務上の難しさもあってか、M&A時のSOの行使・売却が制限されている契約書をたまに見かけます。M&A時は会社がSOを無償取得する、という条項が付いた契約書ですね。社員からしてみれば、「M&AというExitに向けてコミットしたのに、自分たちには何もメリットがなかった」という納得感のない結末になってしまいます。経営者側も「M&Aでもリターンを分け合えると思っていた」「そもそもそんな論点があることさえ知らなかった」というケースが多いのではないでしょうか。

宮田:実際、私がSmartHR初期に導入したSOは、よくある契約書のひな形を流用していたので、M&A時には社員のSOを会社が無償取得するという内容になっていました。経営者も気がついていないケース、実際に少なくないと思います。

野瀬:保管委託要件が撤廃されれば、上記の実務上のハードルが取り除かれ、IPOとM&AのどちらのExitであっても、社員が税制適格SOのメリットをしっかり享受できるような設計が可能になります。

宮田:過去には「M&A時に税制適格SOを行使できなかったので、創業者が社員にキャッシュを渡して報いた」という話を聞いたことがあります。

しかし、本来のキャピタルゲイン満額を渡すとなると、相当な金額負担です。優先分配権のある優先株で資金調達していた場合、創業者のキャッシュインもそこまで大きくはないケースは多く、満額負担はほとんどのケースで難しそうだと思っています。所得税扱いになれば、社員が支払う税金も20%ではなく最大55%になり、手元に残るキャッシュが減るだけでなく、所得扱いによる別のデメリットも出てくる。

今後は、M&A時も税制適格SOで報いることができるようになれば、社員への報い方がシンプルになるだけでなく、ステークホルダーの負担も少なく、全方位でうれしいですね。

小林:政府は「スタートアップ育成5ヵ年計画」の中でユニコーン100社の創出を打ち出していますが、そのためには、IPOに過度に偏った現状のExitのあり方を変えて、米国のようにM&Aを通じて事業を大きくできる土壌作りが必要です。「小さくIPO」ではなく、スタートアップが合併・統合などによってより大きなグループ企業となって上場するイメージですね。

保管委託要件の撤廃=すぐにM&Aが増加、とはならないかもしれませんが、スタートアップでM&Aが活発になる環境整備が一歩進んだと言えるのではないでしょうか。

宮田:保管委託要件の撤廃はスタートアップのM&Aにとって良いことだというのは理解できました。ところで、同要件が撤廃されると、これまで証券会社が管理することになっていた株式や売買履歴の管理は誰がやることになるんでしょうか?実務面での変更点を教えてください。

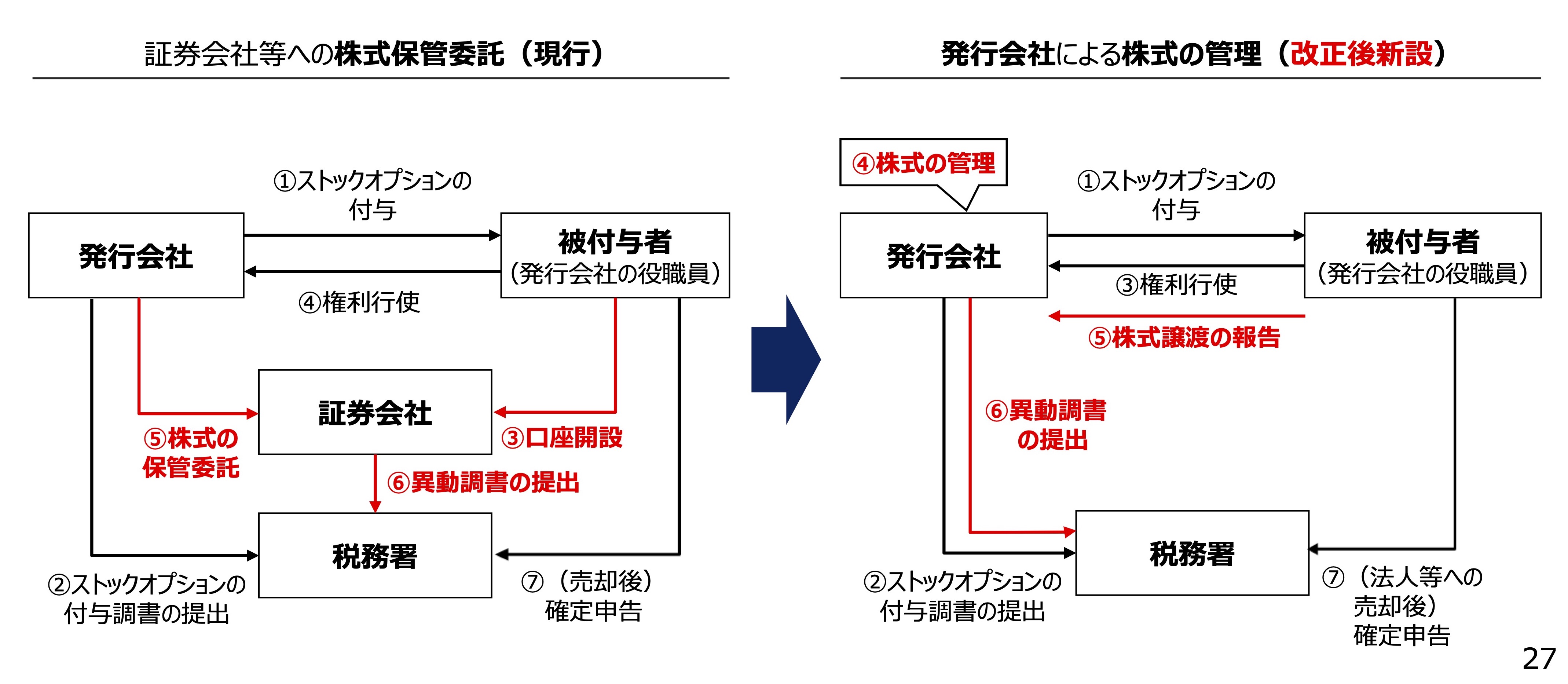

野瀬:経産省が公表した「令和6年度(2024年度) 経済産業関係 税制改正について」(以下「経産省資料」)には、「証券会社等による株式の保管委託に代えて発行会社による株式の管理も可能とする」と記載されています。

具体的なフローは、下図のように変わる予定です。

まず左が現行のフローですが、さきほど説明したとおり、証券会社が税制適格SO行使後の株式を保管し、異動(売買など)があった場合は異動調書を税務署に提出します。「特定株式等の異動状況に関する調書」と呼ばれるものです。

変更後が右の図で、フローから証券会社が消えているのが分かると思います。証券会社が行っていた株式管理や異動調書の作成は会社が担うことになります。社員側は、会社が株式の異動を正しく把握できるよう、株式を譲渡した場合は会社への報告が求められます。会社による付与調書の提出や社員による確定申告については、これまでと変わりません。

宮田:証券会社を巻き込んだフローが不要になるというメリットはあるものの、その分スタートアップ側の管理体制の構築や手続きは増えてしまいそうですね…!

撤廃後の実務が今までより重くなっては意味がないので、新しいフローを支えるシステムや仕組みが求められますね。

セカンダリー取引への影響

宮田:次にセカンダリー取引の話に移りたいと思います。未上場でSO行使のニーズが生じるケースとして、M&A以外にセカンダリー取引もありますよね。Stock Journalでも10Xの山田CFOにセカンダリー取引のメリットについて詳しくお聞きした記事があります。

山田CFOは「SOのセカンダリー取引がスムーズにできるようになれば、大型IPOを目指すスタートアップがどんどん増える!」と仰っていたのですが、今回の保管委託要件の撤廃との関係性を解説してください!

野瀬:これまで日本のスタートアップでは、会社の株式が金融商品取引所に上場するまでの期間はSOが行使できない、いわゆる「上場条件」が付された契約書が一般的でした。

保管委託要件が撤廃されれば、必ずしも上場条件は必要なくなり、未上場のうちに行使して株式を取得する、ということが可能になります。さらに、セカンダリー市場の整備が進めば、その株式を未上場のうちに現金化して別のスタートアップに再投資する、というエコシステムの好循環にも繋げることができそうです。

当然、上場前に株主が増えることに伴うリスクや煩雑さは考慮する必要がありますが、米国でセカンダリー市場があれほど発達してスタートアップのエコシステムの進化に寄与していることに鑑みれば、日本でも挑戦しない理由はないでしょう。

実務面で1つ付け加えると、ワンタイムのM&Aと異なり、売買頻度の高いセカンダリー取引の場合、株式の取得費や譲渡額の管理の難易度はより高くなると思います。納税に必要なこれら情報の管理について会社がどこまで責任を負うのか、実務面の詰めが必要だと思います。

宮田:未上場時点でもSOに換金機会があることは、SOの魅力が相当上がると思います。

これまでは「SOは付与されているけど、何円分もらってるかわかってません」と答えていた社員の人たちも、来月には換金の機会があるとなれば、その価値をしっかり把握するようになると思いますし、「会社の時価総額を10倍にするとこれだけのリターンが自分にあるのか!」と理解してくれるようになると思います。

そうなれば、SOは報酬として機能しはじめ、スタートアップの採用力強化やリテンションにもつながりそうですね。

小林:先日、国内を代表するあるユニコーン企業の創業者の方とお話していたのですが、長い期間未上場のままとどまって長期戦をしようとした際に悩ましい要因になっているのは、VCからの圧というより社員への「申し訳なさ」とおっしゃっていました。

一昔前は、VCが経営者に対して早期のIPOを促すということが言われたりもしましたが、実際私の投資先でそういったことに出くわしたケースはなく、周りを見ていても相当少なくなっているのではないかと思います。

他方、大型のIPOを目指すにあたって、未上場のままとどまる期間は、有望な企業ほど長くなってきています。当時の税制適格SOの行使期限が10年(※令和5年の税制改正で、設立5年以内の企業では15年まで延長されました)であり、それをすぎるとSOが失効する設計になっているものが多くあり、会社がIPOを遅らせる決断をしたことによって、初期に付与したSOが消滅するリスクが出てきているのです。

ユニコーン企業の創業当初に初期メンバーに対して付与したSOとなれば、一人当たり数億円ぐらいの益が見込めたとしてもおかしくはありません。それだけの規模ともなれば、会社にとってももらう側にとってもインパクトの大きな話ですから、「IPOを遅らせる」=「SOが消える」ことは、「あぁ、そうなんですね」とさらっと流せるようなものには当然なりません。

アメリカのスタートアップであれば、未上場の間に行使し、セカンダリー市場で売却することが可能です。買い手も、社員、PEファンド、自衛力認定投資家(保有資産額が100万ドル以上であるなど一定の要件を満たす投資家)など多岐に渡っており、投資家の裾野拡大という点でもセカンダリー市場は寄与しています。

宮田:私自身、会社を経営しながら「n年後にIPO時期を検討しよう」となれば、最初にn年後の売上規模と成長率を想像し、2番目には社員のSOの期限を確認します。セカンダリー取引によって、社員がSOを行使・売却する機会があれば、会社にとってより良いタイミングでのIPOを検討できるようになりますね。

また、売却側だけではなく、セカンダリー市場で株を購入する側にも社員が参加できれば、例えば「レイターステージに入って大活躍している社員が、バーンアウトしている初期メンバーから株を購入する」など、社内のインセンティブ構造の最適化も可能になり、レイターステージ以降の成長起爆剤になる可能性があると思っています。

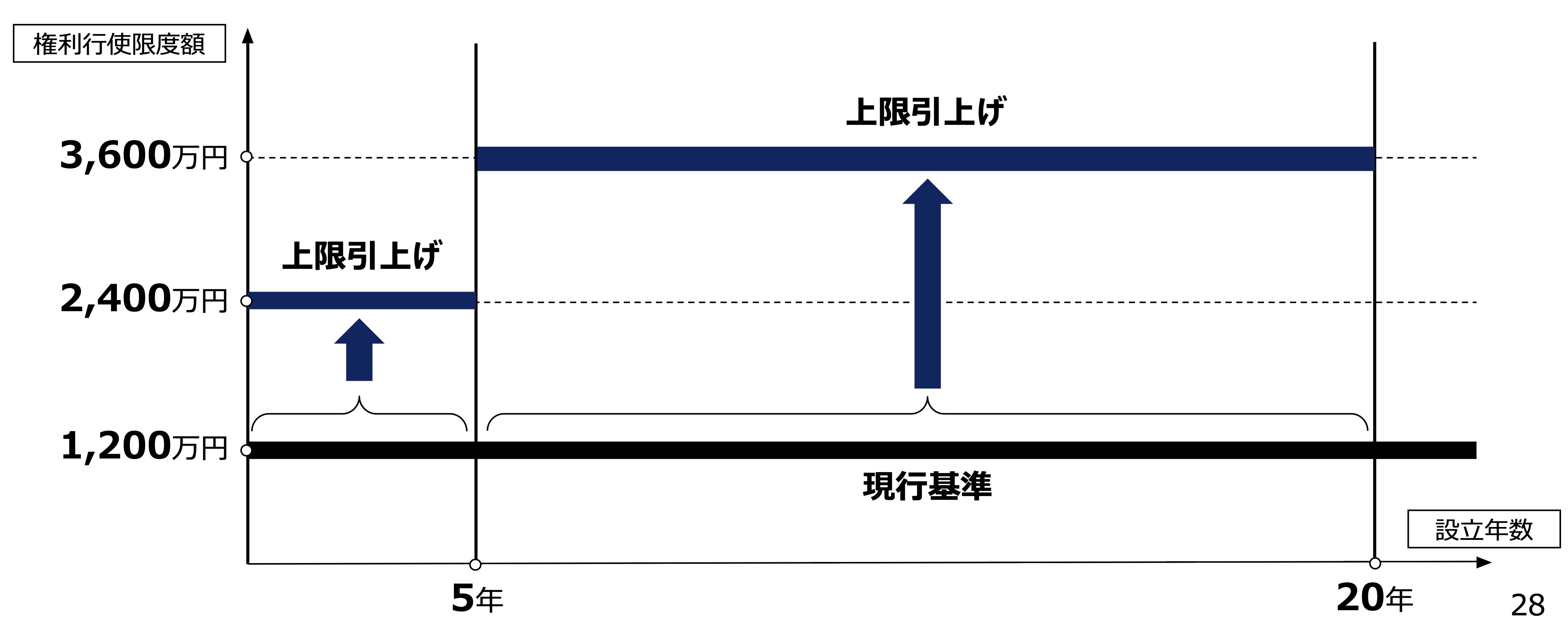

【2】年間行使上限の引き上げ(1,200万円→3,600万円)

宮田:次に年間の行使上限の話に移りたいと思います。行使上限が現行の1,200万円から一気に3倍の3,600万円まで引き上げられることになりました。例外なくすべてのスタートアップに適用されるのでしょうか?

野瀬:3,600万円の上限適用にはいくつか条件があり、1) 設立5年以上20年未満の非上場会社、または、2) 上場から5年未満の上場会社(かつ設立から20年未満)、が発行するSOに適用されます。2)については、上場後もしばらくは税制適格SOのメリットが受けられるということで、特に市況が悪く今後の株価値上がりが期待できる局面の株式報酬の選択肢としてアリだと思います。

また、設立5年未満の会社については、上限は3,600万円ではなく2,400万円となっているので、注意が必要です(下図のとおり)。ただし、設立5年未満の会社は、純資産価額ベースの算定方法を用いることで行使価格を1円にできる可能性が高いため、そこまで気にする必要はないと思っています(当該算定方法については、国税庁Q&A(問7-9)に詳しく記載されています)。

宮田:スタートアップのフェーズによって改正のインパクトが異なるということでしょうか?

野瀬:はい、この改正のメリットを最も受けるのは、一定の企業価値に達したレイターのスタートアップだと思います。というのも、純資産価額ベースの算定方法が認められるのは税務目的、つまり税制適格SOの行使価格の設定に限られ、会計上は従来どおりの評価(企業価値を最もよく表し得ると考えられる方法)が必要で、その差分は株式報酬費用としてPLに計上されます。

レイターであればあるほどこの費用の額が大きくなるので、結果的にPLインパクトを理由として行使価格を1円に設定せず(できず)、会計上の評価額を用いた高い行使価格になるケースが多いのです。

宮田:なるほど、だから従来の1,200万円だとCxOクラスやキーパーソンに十分な税制適格SOを付与できないケースが起こって、「有償SOを導入した」とか「一部を非適格SOと付与せざるを得なかった」という話になるんですね。年間の行使上限が3,600万円に増えると、単純計算で3倍の税制適格SOを付与できることになるので、採用にめっちゃ効きそうですね。

ちなみに、有償SOも税制適格SOと同じ約20%の税金で済むという理解なのですが、両者を比較してどうですか?

小林:税金面ではイコールですね。ただし、株式報酬として広く社員に配るような使い方を想定している場合、税制適格SOの方がシンプルだと思います。

有償SOはその名のとおり「有償」なので、最初にお金を払い込む必要があります。報酬というより、金融商品としてリスクを買ってアップサイドを大きくする「上乗せ」みたいな位置付けだととらえるとわかりやすいかもしれません。最初に身銭を切ってオプションを購入しないといけないので、当然リスクはあり、受け取る側に一定のリテラシーが求められます。実際、「購入資金が必要なら要らない」と受け取らない社員が複数出た会社の話も最近耳にしました。

ちなみに、有償SOの場合、オプション価値を低く抑えるためにノックアウト条項が付いているケースが多く、これに抵触すると行使できなくなる可能性もあります。なかには非常に複雑な条件設定になっているものもあり、シンプルさが毀損され、インセンティブとしての効力が弱まってしまった、というケースも耳にしたことがあります。

株式報酬がインセンティブ制度として機能するには、「分かりやすさ」が非常に重要です。その点において、無償でプレーンな条件設定ができる税制適格SOは非常に優れているといえます。もちろん、あえて有償にすることでコミットメントを求めたい場合や、税制適格SOの要件を満たさない付与者に対しては有償SOが有効な場合もあります。

宮田:ありがとうございます。あと、3,600万円という水準は、グローバルで見てどうですか?

野瀬:米国を例にあげると、ISO(Incentive Stock Option)と呼ばれる税制適格SOに似た制度がありますが、上限は10万ドル(約1,500万円)です。厳密には、米国では年間の行使額ではなく、「年間に行使可能になる(exercisable)」金額でカウントしますが、それでも年間3,600万円というのはグローバルレベルで見ても非常にスタートアップ・フレンドリーなものといえます。

宮田:すごい。社員視点ではどんな良いことがありそうですか?

野瀬:2つあると思います。

1つは、付与額の大きいハイレイヤーな人に限られた話だとは思いますが、「SO行使待ち」で会社を辞められない、という不幸な人が減るのではないでしょうか。仮に行使価格ベースで1億円近いSOを持っている人の場合、1,200万円だとすべて行使するのに8年間かかりますが、3,600万円だと3年間です。SOを行使するために同じ会社に8年も縛られるのってなかなかしんどいですよね。

同じ話を会社視点で見ると、「一気に行使して辞められてしまう」という懸念があると思います。それに対しては、べスティング条件(段階的な権利確定条件)を付ける、複数回に分けて付与する、などでバランスを取る必要がありそうです。

もう1つは、経済的な意味で、スタートアップへの挑戦がより魅力的になるという点です。これまでと比較して、約20%の課税で済むSOが最大で3倍もらえるということなので、狙えるキャピタルゲインにも夢が持てますよね。

宮田:辞めたいのに辞められない「SO行使待ち」の社員の存在は、社員・会社にとってlose-loseですよね。適切な人材流動性を生み出すという意味でも良さそうだと思いました。

実際に、上場したスタートアップで「行使上限がネックで、あと◯年は辞めれない……」と言っている人を知っているので、彼ら/彼女らのような人材が、新しいチャレンジに進むタイミングが早まるのは楽しみです。

ではコバケンさん、行使上限の引き上げについて、総括をお願いします。

小林:先立ってルール整備された「1円税制適格SO」がアーリーのスタートアップに大きなメリットがあるものだった一方、実際にはレイターのスタートアップにとっては利用する上でネックとなる点が少なからずあったため、後者の関係者からは不満の声も聞こえていました。

今回の改正でレイターにとっても税制適格SOの使い勝手がぐっと良くなりました。行使上限の大幅引き上げはストレートに使い勝手をよくしてくれますし、保管委託要件の撤廃も、中長期で未上場株式の流動性を引き上げることに繋がるという点で、非常に大きな変更点だと思います。端的に言って、フェーズに応じた株式報酬の利用が可能となり、よりバランスの取れたルールになったと思います。

今後はアーリーのうちは純資産価額ベースの算定方法を用いて行使価格1円のSOを発行し、レイターになれば「行使価格=会計上の評価額」のSOに切り替えて上限3,600万円のメリットを取っていく、というケースが多く見られそうです。企業によっては、「1円税制適格SO」と「行使価格=会計上の評価額」のSOを併用し、多層的なインセンティブ設計をするパターンもありそうです。

株式報酬の工夫の幅が大きく広がり、工夫している会社とそうでない会社で採用力に差が出るようになる、と考えています。

【3】社外高度人材への付与要件の緩和

宮田:最初の2つでだいぶ盛り上がってしまいました。そろそろ3つ目の内容に入りたいと思います。これまでのルールでも、社外の人に税制適格SOを渡すことは可能でしたよね?何が変わるのでしょうか?

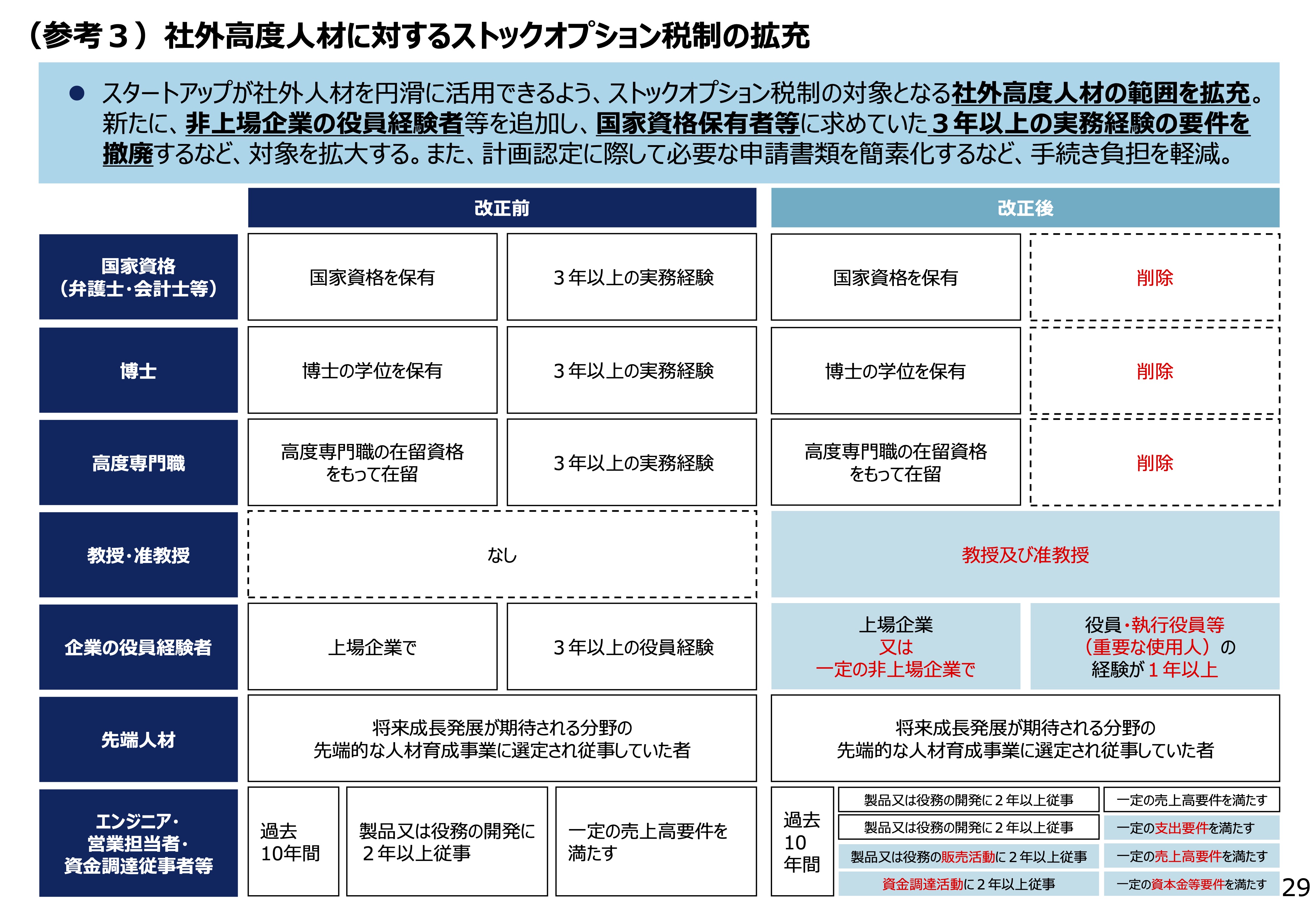

野瀬:はい、税制適格SOを付与できる社外の人を「社外高度人材」と呼びますが、その要件が緩和されます。これまでは資格や学位といった形式的な要件が厳しく、スタートアップにとって価値のある人材でも要件を満たせず付与できないことがあったのです。

宮田:これまではどんな要件で、今後どう変わる予定ですか?

野瀬:これまでの要件には「国家資格(弁護士や会計士等)を保有+3年以上の実務経験」「博士の学位を保有+3年以上の実務経験」「上場企業で役員(取締役等)の経験が3年以上」などがありました。

今後は、国家資格保有者等については実務経験の要件が撤廃され、加えて上場企業・非上場企業を問わず、役員および「重要な使用人」として1年以上の実務経験がある人が対象に追加されます。「重要な使用人」の定義には、執行役員や一定の管理職が含まれそうです。あと、「教授・准教授」も新たに対象に加わりましたが、これは大学発スタートアップの増加を見込んでのことかと思います。他にも細かい変更が色々あるので、経産省資料を貼っておきます(笑)。

宮田:スタートアップ業界では他のスタートアップで副業したり、アドバイザーや顧問として関与するケースが多いので、そういうときに税制適格SOを渡せる選択肢が増えるのは良いですよね。若いスタートアップだとキャッシュに余裕がないことが多いですし、手伝うほうもお金よりSOの方が欲しい、とニーズが一致するケースもありそう。

あ、そういえばNstockのコバケンさん(※エグゼクティブ・アドバイザー)にもお渡しできますね!

野瀬:コバケンさんはDeNAの役員だったので、改正前のルールでも渡せますよ!

小林:まだもらってない!(笑)

というのはさておき、スタートアップによっては全員と雇用契約を結ぶのではなく、業務委託ベースで人材を確保して事業を伸ばしているケースもあります。副業的な働き方や、あるいはそもそもフリーランスとして複数の企業に関わることを前提とした働き方をする人が増えており、このケースは今後ますます増えていくと思います。こうした人たちも、企業の成長に貢献しているのであれば、同じように税制適格SOの対象となって然るべきだと思います。

宮田:ちなみに、社外の人に付与するときって、社員に渡すのと同じ手続きで良いんですか?

野瀬:今のところ社外人材の付与に関しては別途国に申請書類を提出する必要があります。詳細は経産省のHPにあるとおりですが、結構な量なんですよね…。数人の社外人材に付与したい、と考えたときにこれだけの書類が必要となると、果たして制度が広く使われるのか疑問です。リソースが限られているスタートアップでは手続きの手間ってほんと馬鹿にならないので。

宮田:手続き面は何も変わらないのでしょうか?

野瀬:現時点で詳細は出ていませんが、経産省資料には「計画認定に際して必要な申請書類を簡素化するなど、手続き負担を軽減」との記載がありました。書類や手続き面の細かい詰めはこれからだと思うので、税制改正までにどこまで進むか、期待しています!

宮田:スタートアップからのSOの相談で多いのが、「初期から手伝ってくれていた業務委託のエンジニアの人にもSOを渡したい」です。残念ながら、今回の改正でも「上場企業・非上場企業を問わず、役員および“重要な使用人”として1年以上の実務経験がある人」が条件になるので、業務委託のエンジニアの人に渡したくても要件を満たせないケースも出てきそうですね。

社外に渡しやすい有償SOを活用するか、税制適格SOを準備するタイミングで「正社員にならないか?」という話をしてみてもいいかもしれません。

【4】さいごに

宮田:とても長い記事でしたが、最後までお読みいただきありがとうございます。昨年から続くこの税制適格SO改革の流れですが、日本のスタートアップ業界にとって本当に大きな転換点になると思います。

Nstockを創業した2022年に「こういうふうにルールが変わるといいな。でも10年はかかるかもしれないな」と思い描いていたことが、まさに目の前で次々に実現していっている、しかもその変化が想像の5〜10倍のスピードで起こっています。

国は、本気で「スタートアップ育成5ヵ年計画」に取り組んでくれています。次は、私たちスタートアップ側が慣習を変え、実際にユニコーン企業、デカコーン企業をつくっていく番だと思います。

お2人からも、最後に一言ずつお願いします。

野瀬:岸田政権が2022年を「スタートアップ創出元年」と掲げてから今年で3年目になりますが、ここまでのスピードでスタートアップを取り巻く環境が変わるとは想像していませんでした。「国が言うことは話半分に…」と心のどこかで思っていた自分が恥ずかしいくらいです。今回の税制改正にあたり、スタートアップの声に耳を傾けてくださった議員の先生方、連日深夜まで尽力いただいた経産省・財務省の方々をはじめ、その他関係するみなさまに感謝申し上げます。

環境整備が国側の仕事だとすれば、それを活用してユニコーン・デカコーンを目指していくのはスタートアップの仕事です。Nstockも「スタートアップエコシステムをブーストし、日本からGoogle級の会社を生み出す」というミッションに向かって出来ることを1つずつやっていきたいですね。

その第一弾…というわけでもないですが、税制改正の施行に合わせて、KIQS(税制適格SOの契約書ひな型キット)のアップデートを予定しています。勉強会なども企画しようと思ってますので、お楽しみに!

小林:多くの方々の尽力によってこれだけの変更がなされたのは、本当にありがたいですね。スタートアップに携わるいろんな立場の方々からの熱いインプットと、それを形にする(それはきっと想像を絶する)様々なプロセス・調整をしてくださった官僚のみなさまのおかげだと思います。これだけの変化を生み出してくれたのですから、ここから先にしっかり活用できるかはまさにスタートアップ自身にかかっています。身の引き締まる思いです。

一点、今回の改正に当たって留意すべき点について触れておきますと、今回の改正内容が過去に発行されたSOに対して遡及適用されるかどうかはまだはっきりしていません。ですので、スケジュールに余裕がある場合は今回の税制改正が効力を発する4月まで発行を待ったほうが安心かと思います。

※留意事項:本記事は、一般的な情報提供を目的としており、個別の事案に適用されるものではありません。記事の公開後に、関連法令などが変更する可能性があります。具体的な事案への対応にあたっては、適切な専門家にご相談ください。Nstockは、本記事の内容に依拠して行われた行為について、直接または間接的な損害の賠償責任、その他いかなる責任も負うものではありません。

記事をシェアする

株式報酬のこと、まるごとご相談ください。

制度の設計から、日々の管理、従業員への価値の伝え方まで。株式報酬に関するお悩みは、Nstockにお任せください。